Moody’s no valora como capital el 40% de los créditos fiscales de la banca

La agencia sostiene que las entidades quebrarían antes de activar todos sus DTA La mejora en crédito fallido es a costa de más ladrillo

Moody´s sitúa el rating de la banca española entre los más bajos de las grandes economías europeas al considerar que una parte de su capital, la que está compuesta por activos fiscales avalados por el Estado, solo tiene valor virtual y no llegaría a activarse en caso de problemas. La agencia también apunta que el sector está ejecutando garantías inmobiliarias para dar la imagen de que reduce los créditos problemáticos.

En el contexto de la banca europea, el sistema bancario español presenta uno de los ratings medios más bajos, y ello a pesar de que se ve favorecido por los ratings más elevados de Santander y BBVA. Si excluyéramos estas dos entidades, el rating medio de la banca española sería aún más bajo”, expone Alberto Postigo, analista senior de Moody´s en un encuentro mantenido con este diario junto a la también analista senior Pepa Mori.

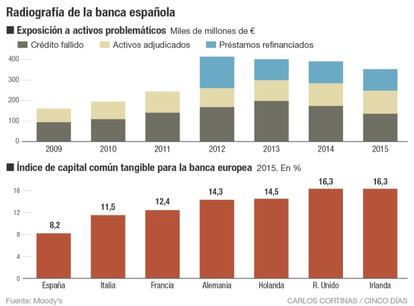

En concreto, el ranking elaborado por la agencia de calificación de riesgo sitúa a la banca española la cuarta por la cola, solo por delante de Italia, Irlanda y Portugal, en la fotografía de familia de las 15 principales economías europeas.

“El factor que más pesa en la posición de capital de la banca española es el alto nivel de DTAs”, explica Postigo, en referencia a los créditos fiscales, los derechos a pagar menos impuestos en el futuro, que el sector contabiliza como parte de su capital.

Una posibilidad que impide la normativa financiera Basilea III pero que el sector financiero español pudo amarrar igualmente gracias al aval del Estado que el ministro de Economía Luis de Guindos aprobó en 2014 para el 60% de los 50.000 millones de DTAs en sus balances.

Pese a que seta operación permitió seguir contabilizando oficialmente estos créditos fiscales como capital, la agencia de calificación crediticia estima que su existencia es puramente virtual y que en caso de problemas las entidades no llegarían a poder activarlos, por lo que Moody´s descuenta parte de la solvencia de la banca española por irreal.

“Según nuestra metodología, no consideramos todos los DTAs convertibles como componentes de capital, sino únicamente aquella cantidad que efectivamente convierte antes de que el banco entre en resolución”, explican Postigo y Mori.

“Esta cantidad puede determinarse teniendo en cuenta que en España la conversión de DTAs (exceptuando el supuesto de liquidación) se produce cuando un banco reporta pérdidas, que las pérdidas reducen el capital, y considerando que la resolución del banco se produce cuando su capital llega al nivel de 5,125%, nivel definido por los reguladores como punto de no viabilidad”, detalla Postigo. Ateniéndose a estos cálculos, el 40% de los créditos fiscales nunca llegarían a convertirse en capital antes de la debacle de las entidades, lo que lastra con fuerza el rating concedido al sector.

“En cuanto a la rentabilidad, nuestra perspectiva es estable dentro de un nivel que se puede calificar como débil. Por un lado esperamos que con la mejora en la calidad de los activos la carga de provisiones sea menor, pero este efecto se ve compensado por una menor capacidad de generar ingresos, especialmente en términos de margen de intereses”, expone el analista de Moodys, señalando a la caída de los tipos de interés.

En cuanto al efecto de estos sobre el pasivo, desde la agencia subrayan que la banca ya ha comenzado a trasladar a las empresas la tasa negativa en la facilidad depósitos del Banco Central Europeo, es decir, a cobrar por los depósitos. “Con particulares, de ocurrir tendría lugar en una etapa posterior, pero en el contexto actual no es algo que podamos descartar”, avanza Postigo.

Otro factor diferencial que la agencia de calificación crediticia Moody´s destaca cuando analiza la banca española es la fuerte losa de activos inmobiliarios con la que carga y el hecho de que esta no termine de reducirse.

“Sorprende la evolución de los activos inmobiliarios adjudicados que siguen creciendo, aunque de forma marginal, pese a la mejora en los NPL [siglas de non performing loans, o créditos problemáticos] y el mercado inmobiliario”, expone Postigo, sobre el incremento de los pisos adjudicados por la banca pese a la mejora de los precios y el éxito en la reducción de carteras de préstamos fallidos.

Sin embargo, el analista revela que la banca podría estar reduciendo su carga de créditos problemáticos, una cifra que el mercado suele revisar con mayor frecuencia, “aún a costa de adjudicarse más propiedades” al ejecutar las garantías inmobiliarias de esos créditos.

El grave impacto de un revés en cláusulas suelo

Uno de los riesgos que la banca española afrontará antes del cierre del año es el resultado del fallo del Tribunal Superior de Justicia de la Unión Europea sobre las cláusulas suelo abusivas, en el que dirimirá si la banca debe compensar a sus clientes desde mayo de 2013, cuando el Tribunal Supremo declaró nulas las cláusulas opacas, o desde que estas cláusulas comenzaron a operar (en 2009, en muchos casos). “Aunque los últimos acontecimientos hacen pensar que no será así, una sentencia europea en contra podría representar un problema importante para la banca. Así como la retroactividad hasta mayo de 2013 es una contingencia que muchos bancos ya tenían cubierta, si no totalmente en gran parte, las entidades apenas han constituido provisiones para cubrir la posible retroactividad total”, advierte Alberto Postigo, analista senior de Moody´s.