¿Cuándo y cómo debemos preparar la jubilación?

La mayoría de la gente considera que debería ahorrar para el largo plazo, siendo uno de los objetivos la jubilación. A partir de la treintena, cuando comenzamos a avanzar en nuestra carrera profesional, empezamos también, en muchos casos, a pensar en cómo viviremos en el futuro: queda lejos, nos están bombardeando con mensajes de que las pensiones serán más bajas… y nos preguntamos si conseguiremos la jubilación que deseamos.

Para tener éxito en nuestras inversiones, deberemos de plantearnos cuanto antes una serie de cuestiones: ¿cuáles son mis objetivos? ¿El ahorro que soy capaz de generar es suficiente para mantener el nivel de vida cuando me jubile? ¿Qué rentabilidad debo exigirle a mis inversiones? Vamos a ver con un ejemplo qué ejercicio de planificación financiera nos vendría bien realizar (el Financial Life Planning).

Miguel era consciente de que cuanto antes comenzase a ahorrar para la jubilación, menor sería el esfuerzo necesario. Así, al cumplir 45 años acudió a un asesor financiero para hacer un Financial Life Planning (FLP).

El Financial Life Planning tiene cinco fases:

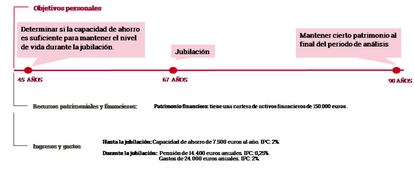

1-Definición del objetivo

Miguel quiere disponer de una renta mensual de 2.000 euros cuando se jubile.

2-Coste del objetivo

Tras analizar sus cotizaciones a la Seguridad Social, calculamos que le corresponderá una pensión de 14.400 euros netos al año. Si quiere disponer de 2.000 euros al mes entre los 67 y los 90 años, el coste de su objetivo es de 752.951 euros (con una inflación del 2%, excepto en el caso de la pensión de la Seguridad Social que se ha considerado del 0,25% anual).

3-Situación financiera actual

Miguel tiene un patrimonio financiero de 150.000 euros procedente de una herencia y es capaz de ahorrar 7.500 euros anuales hasta los 67 años.

4-Déficit que necesita cubrir

Para alcanzar su objetivo tiene un déficit de 398.208 euros. Por ello, deberá buscar rentabilizar su dinero en los mercados financieros.

5-La rentabilidad objetivo

Miguel puede aspirar a distintos escenarios de rentabilidad, dependiendo de si quiere contar con un extra de dinero al final del periodo, por si acaso, o no. En el siguiente gráfico se puede ver la evolución de su patrimonio en función del tipo de cartera que elija y el rendimiento que le dé esta.

Por otra parte, como ya hemos dicho en otras ocasiones en este blog, cuanto antes comencemos a preparar la jubilación, más fácil nos resultará conseguir nuestro objetivo: el efecto del interés compuesto en un plazo largo nos permitirá un esfuerzo de ahorro menor, ya que rentabilizaremos más nuestro dinero con la cartera adecuada.

*Paula Satrústegui, directora de Planificación financiera en Abante.

¿Qué rentabilidad necesita para alcanzar su objetivo de jubilación?