Santander y Peugeot propulsan la reventa de créditos respaldados por vehículos

La fórmula clásica para sacudirse del balance préstamos y lograr liquidez se reactiva en España. La financiera PSA Financial, controlada por el brazo bancario de Peugeot-Citroën y Santander Consumer Finance, ha colocado 637 millones en bonos respaldados por créditos para la compra de vehículos

La fórmula clásica para sacudirse del balance préstamos y lograr liquidez se reactiva en España. La financiera PSA Financial, controlada por el brazo bancario de Peugeot-Citroën y Santander Consumer Finance, ha colocado 637 millones en bonos respaldados por créditos para la compra de vehículos. Compraron 35 inversores con un interés del 0,14% anual. Es la tercera colocación de este tipo que se realiza desde 2007.

El círculo virtuoso de la liquidez de la banca comienza a restablecerse. Las titulizaciones –deuda respaldada por préstamos concretos sobre vivienda o vehículos, principalmente– se hundieron con el estallido de la crisis en 2008. Un año antes, en 2007, se crearon en España bonos de titulización por 140.000 millones. El batacazo es sideral: el importe en 2015 había bajado hasta los 28.000 millones, según la CNMV.

Desde 2008, la inmensa mayoría de los pocos bonos emitidos no se han colocado entre terceros inversores, sino que las entidades financieras creaban las estructuras para después llevar esa deuda como colateral al Banco Central Europeo (BCE) y obtener así liquidez.

Entre enero y junio la actividad de este instrumento de financiación se ha reactivado con cerca de 22.000 millones en España, y desde 2015 se han efectuado tres operaciones de titulización de bonos respaldados por créditos concedidos para la adquisición de vehículos.

El año pasado, Banque PSA, el brazo financiero de Peugeot-Citroën, fue el pionero al vender unos 670 millones de euros en bonos respaldados por créditos para la adquisición de vehículos. La financiera selló unos meses después, en octubre, una alianza con Santander Consumer Finance. Crearon PSA Financial, la sociedad que ha vuelto a lograr la hazaña de vender más bonos de ese tipo.

La transacción, denominada Auto ABS Spanish Loans 2016 FTA, permitió vender los bonos de máxima calidad a unos 35 inversores. El libro se abrió con un precio indicativo de euríbor a un mes (ahora en el –0,37%) más 53 puntos básicos, en la banda baja de la horquilla que barajaban los colocadores, que llegaba hasta los 55 puntos básicos. La rentabilidad final, por tanto, se sitúa en el entorno del 0,16%. El libro se cerró con una demanda de 2,4 veces la oferta.

El importe de la operación ha alcanzado los 726,2 millones de euros, si bien los tramos B, C y D, de peor calidad crediticia, han sido adquiridos por la propia PSA Services, según explica el folleto de la emisión publicado en la CNMV.

La entidad directora de la emisión fue Crédit Agricole, y ejercieron como colocadores, además del banco francés, Santander y ABN Amro.

El mercado se normaliza

Es la tercera operación de este tipo respaldada por activos españoles, después de la realizada por la financiera de Volkswagen el pasado febrero por 858 millones a un precio de euríbor a un mes más 105 puntos básicos. “La transacción [la de PSA Financial] refleja una vuelta a una cierta normalidad en los niveles de precios de este tipo de productos en los mercados financieros en España”, señala una fuente conocedora de la marcha del sector. “Y los niveles de emisión pueden ser vistos como una buena oportunidad para aquellos emisores en España que, al margen de la liquidez del Banco Central Europeo (BCE), consideren las titulizaciones como una fuente de financiación a un precio razonable”, añade.

Mientras, está en proceso la operación denominada Spain Residential Finance, de Blackstone. La cartera provisional –parte de la cartera que Blackstone compró en su día a CatalunyaCaixa– de 265 millones de euros con préstamos de un tamaño medio de unos 74.000 euros. Las presentaciones entre inversores arrancaron el martes y se prevé que se fije el precio la semana que viene.

En España, Santander reabrió el mercado de bonos de titulización garantizados por hipotecas en junio del año pasado, cuando vendió 450 millones.

Según Moody’s la banca española puede titulizar 105.000 millones de créditos problemáticos reestructurados.

Moody's prevé un auge de las emisiones

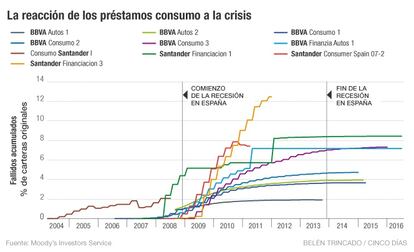

La agencia de calificaciones Moody’s prevé un “sólido comportamiento del crédito” al consumo en España, con un auge de las titulizaciones hipotecarias, paradas durante unos años, y de consumo, en las que se encuentran las de autos. La eliminación de las prácticas de riesgo en la concesión de préstamos al consumo, como los procesos de big data, contribuyen, además de a la mejora de la economía, al despegue del crédito al consumo y sus titulizaciones: ha habido cuatro.