Con sed de dinero

El año empezó inusualmente tranquilo, sin una sola emisión corporativa española hasta abril, con Telefónica abriendo el mercado empujada por el anuncio de compra de papel corporativo del Banco Central Europeo (BCE) el 10 de marzo”. Así explican en Santander lo ocurrido en los últimos meses en el mercado de deuda privada, un periodo que ha sorprendido por el dinamismo de las empresas españolas –siguiendo el ejemplo de las europeas– a la hora de acudir a él para cubrir sus necesidades de financiación. El volumen de lanzamientos hasta septiembre alcanza los 15.189 millones de euros, con datos de Dealogic.

Y es que “la compra de bonos corporativos que inició el BCE antes del verano, unido a un exceso de liquidez buscando activos con niveles de rentabilidad-riesgo adecuadas, está haciendo que las condiciones de mercado para emisores sean actualmente excepcionales”, apuntan desde CaixaBank. De hecho, según Fernando García, codirector de mercados de capitales de Société Générale en España, algunos emisores como Ferrovial o Iberdrola han acudido a los mercados “no por necesidad acuciante de financiación, sino de manera oportunista, obteniendo unos costes de emisión muy ajustados”.

Los inversores, asimismo, se benefician, ya que, “con tipos de interés tan bajos y remuneraciones de depósitos bancarios negativas, buscan rentabilidades en emisiones de deuda corporativa”, asegura Jorge Alcover, director general de mercado de capitales de Goldman Sachs en Londres.

Los expertos destacan también otra buena noticia: que nuevos jugadores están aprovechando estas condiciones tan favorables para estrenarse. Es el caso de Merlin, Metrovacesa o Naviera Armas. La explicación está, según CaixaBank, en que “existe un mayor apetito por nuevos emisores con menor rating y perfil de riesgo superior, generalmente resultado de operaciones corporativas de crecimiento. Es por ello que hay nuevos emisores que se están animando a diversificar fuentes de financiación”.

Y lo están haciendo a lo grande. En el caso de Metrovacesa, su operación de debut figura entre las 10 mayores del año, gracias a una colocación de 700 millones a 6 años y con un cupón de 2,375%, “que tuvo una gran acogida con una sobresuscripción de 2,5 veces”, añaden fuentes del Santander, accionista principal de la inmobiliaria.

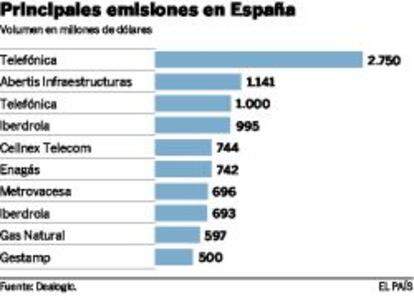

Pero si hay dos emisores que han llamado la atención han sido Telefónica e Iberdrola, ambos con dos operaciones públicas. El pasado septiembre la operadora reabrió el mercado europeo de híbridos (deuda que computa como fondos propios) lanzando una emisión de obligaciones perpetuas subordinadas en euros por un importe de 1.000 millones de euros, rescatable por el emisor a partir del quinto año y medio (marzo 2022), y con un cupón anual del 3,750%, es decir, el más bajo fijado por Telefónica en una emisión de híbridos en euros en toda su historia.

- Rentabilidad atractiva

“Ofrece una rentabilidad muy interesante para los inversores en un contexto de tipos cero y en algunos casos negativos. Es cierto que se trata de una emisión subordinada, pero la solvencia del grupo Telefónica está fuera de duda”, asegura el codirector de mercados de capitales de Société Générale, en referencia al mayor riesgo de este tipo de bono.

En el caso de la colocación de abril, distribuida en dos tramos, la propia Telefónica destaca que en el tramo de 6 años, el cupón “es inferior a la barrera psicológica del 1% por primera vez en la historia, y es casi un 50% inferior al cupón de la emisión lanzada en septiembre de 2015 para el mismo plazo, que fue del 1,477%”.

Iberdrola, por su parte, se ha aficionado a los denominados bonos verdes y ha cerrado en lo que va de 2016 dos colocaciones públicas –una por 1.000 millones de euros en abril y la última, por 700 millones, el pasado 8 de septiembre– con este tipo de endeudamiento. Según la compañía, “los bonos verdes, cuyos fondos se destinan a financiar proyectos e instalaciones medioambiental y socialmente sostenibles, encajan a la perfección con las líneas estratégicas de Iberdrola, que se ha comprometido a ser neutra en carbono para el año 2050”.

Estos bonos cotizan en la Bolsa de Luxemburgo, que es el principal mercado para este tipo de valores, mientras que las dos operaciones se han dirigido desde la filial de la eléctrica en Holanda.

Lo cierto es que el hecho de que las compañías españolas elijan otro mercado para emitir es de lo más habitual, ya que, según los expertos, los inversores internacionales están acostumbrados y se sienten más protegidos bajo la ley inglesa y los términos y condiciones anglosajones. De ahí que, en opinión de Ricardo Gabilondo, responsable de renta fija de Citi en España, “muchos emisores españoles lancen bajo un programa listado en Londres o Dublín, donde además el proceso de registro de documentación es muy ágil, lo que permite moverse muy rápido si es necesario”.

Las pequeñas también se animan

No solo las gigantes acuden al mercado en busca de dinero. Cada vez es más habitual que empresas de menor tamaño, e incluso pequeñas, opten por esta vía de financiación y lo hagan desde España. La prueba está en que desde 2013 han emitido 46 compañías que nunca antes lo habían hecho, por ejemplo Acciona, Almirall o NH Hoteles. De ellas, 28 a través del MARF, el Mercado Alternativo de Renta Fija que se puso en marcha ese año para dar cauce a las necesidades de diversificar las fuentes de financiación de corporaciones de pequeño tamaño y que ya han utilizado por ejemplo Pikolin, Elecnor, Tubacex o MásMóvil.

“Y de esas 28, 11 son repetidoras”, resalta Gonzalo Gómez Retuerto, director gerente del MARF, refiriéndose a las compañías que se han animado a emitir más de una vez. “Había muy poca tradición por parte de las empresas de acudir al mercado de capitales, pero estamos viendo un cambio que creo que va a ser estructural, no coyuntural”. De momento, el volumen emitido este año (1.400 millones de euros) duplica el registrado hasta septiembre de 2015, que ascendió a 600 millones.