La banca aviva la guerra hipotecaria a tipo fijo tras las vacaciones

El Banco de España penalizará los préstamos muy baratos a partir de octubre

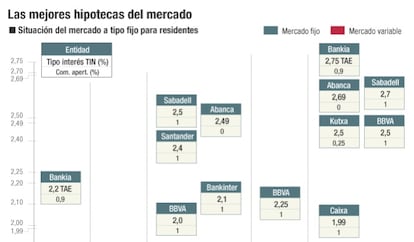

La banca sigue apostando por las hipotecas como producto estrella para vincular a los clientes. Tras la vuelta de vacaciones, BBVA ha rebajado el precio de las suyas a tipo fijo entre 0,20 y 0,25 puntos, y Bankia ha lanzado la Hipoteca Básica, que se comercializa a un interés fijo del 2,20% TAE a 10 años. La banca apuesta cada vez más por los préstamos a tipo fijo. Pero las rebajas tienen un límite. El Banco de España penalizará los créditos muy baratos.

Los bancos han vuelto a dar otra vuelta de tuerca al precio de las hipotecas. Sus tipos de interés siguen descendiendo, aunque, eso sí, para disfrutar de las mejores ofertas las entidades exigen cada vez una mayor vinculación, y en algunos casos la rebaja del precio de estos préstamos están vinculados a una subida de sus comisiones.

No hay que olvidar que el cobro o la rebaja de las comisiones por servicios bancarios y el precio de las hipotecas son los principales ganchos que emplean en la actualidad las entidades financieras para vincular a sus clientes. No es una estrategia nueva, pero sigue funcionando. Otro gancho tradicional de la banca para atraer nuevos clientes eran los depósitos de alta remuneración, pero esta práctica ha ido desaparecido poco a poco tras la caída a negativo de los tipos de interés que aplica el Banco Central Europeo (BCE).

Pero como casi todas las vueltas de vacaciones, las entidades financieras aprovechan para renovar su escaparate de ofertas. Eso ha hecho Bankia, que ha incorporado a su cartera de productos de financiación la Hipoteca Básica. Se comercializa a un interés fijo que parte para un plazo de 10 años del 2,20% TAE.

Esta TAE sube a un máximo de interés del 2,75% para periodos de amortización de hasta 30 años. Esta Hipoteca Básica tiene una comisión de apertura del 0,90% y financia hasta el 80% del valor de la vivienda.

BBVA, mientras, ha optado por bajar el lunes hasta en 0,25 puntos básicos el interés de su Hipoteca Fija. Ahora pasa a ofrecer para un plazo de 15 años un interés fijo del 1,70% TIN (tipo de interés nominal, sin tener en cuenta gastos y comisiones asociados al préstamo. La TAE es mayor, pero con el TIN existe aún la posibilidad de negociación entre el banco y el cliente para rebajar la tasa anual equivalente, que incluye todos los gastos). Antes estaba en el 1,90%. Al plazo de 20 años el interés que cobra BBVA es del 2%, a 25 años aplica un 2,25% y a 30 ofrece el 2,50%, frente al 2,75% anterior.

El banco que preside Francisco González aplica, de esta forma, los precios más bajos, por lo menos entre las principales entidades del país. Eso sí, para obtener estos tipos de interés se necesita ser un cliente vinculado.

También financia hasta el 80% del valor de compra de la vivienda y aplica una comisión del 1% con un mínimo de 600 euros por la apertura. Exige, además, la contratación de una cuenta en BBVA y la domiciliación de la nómina. Además, el cliente debe contratar un seguro de hogar y otro de vida, realizar uso de la tarjeta de crédito y contratar un plan de pensiones. De lo contrario, el interés aumentará.

La caída del euríbor, índice al que están referenciadas la mayor parte de las hipotecas en España, al terreno negativo (en agosto cerró en -0,048%) ha provocado que los bancos den un giro en sus ofertas hipotecarias y se lancen a comercializar préstamos para viviendas a tipo fijo y arrinconen poco a poco los créditos a interés variable. Y parece que los clientes comparten esta estrategia, ya que según los cálculos de los expertos, una vez que el euríbor suba al 1,5%, ya empezaría a ser más rentable una hipoteca a tipo fijo. Durante el segundo trimestre del año, según la estadística inmobiliaria elaborada por el Colegio de Registradores de la Propiedad, la contratación de hipotecas a tipo fijo experimentó un “espectacular crecimiento”, hasta suponer el 20,56% de las operaciones (9,83% el trimestre anterior), lo que marca un récord. Banco Sabadell, por ejemplo, asegura que ya el 83% de sus hipotecas suscritas este año son a tipo fijo.

Pero la guerra hipotecaria tiene un límite si la entidad no quiere ser penalizada. El Banco de España intensificará a partir de octubre la vigilancia para que las entidades tengan en cuenta en su política de precios el coste del préstamo a la hora de definir una estrategia en la concesión de crédito. El supervisor pretende así evitar el conocido como dumping comercial. “Dar préstamos por debajo de costes no es competir, es hacer trampas”, han advertido fuentes del supervisor.

Para evitar esta práctica, el Banco de España ha aprobado la circular contable 4/2016 en la que incluye como una de las principales novedades que si el precio de un crédito es menor que su valor razonable de mercado, la entidad en cuestión deberá apuntarse la diferencia como pérdida. Varios bancos aplauden esta medida.