Se esfuma el efecto PMI's.

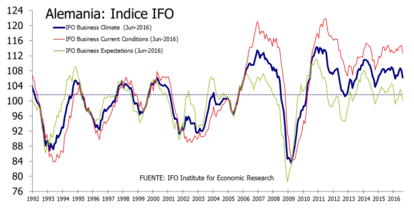

Se esperaba que, como venía ocurriendo con otros índices adelantados de actividad (poco ha durado la alegría tras la publicación de los PMI's al principio de esta semana) el IFO también recuperen en agosto parte del terreno perdido tras la victoria del Brexit. Pero no pudo ser así, precisamente ayer la mala tónica de los mercados europeos tuvo un claro culpable, el mal dato del índice IFO alemán, que miden el clima empresarial en el país, del mes de agosto.

El mercado, que esperaba una ligera subida de tres décimas del índice IFO de Clima empresarial hasta los 108,5 se he encontrado con una caída de 2,1 puntos hasta los 106,2, la lectura más baja desde febrero pasado. Por subíndices, tanto la valoración de la situación actual como las perspectivas para los próximos seis meses, cayeron 2 puntos hasta los 112,8 y 100,1 respectivamente. Por sectores la caída ha sido generalizada, aunque se ha notado más claramente en el químico y el electrónico. La confianza empresarial en el sector manufacturero ha descendido de nuevo, tras la bajada del volumen de entrada de nuevos pedidos. Asimismo la confianza empresarial ha retrocedido en el sector de ventas al por mayor y por menor, en este último caso, sobre todo, en los vendedores de alimentos y bebidas. El único sector que parece quedarse al margen es el de la construcción cuya confianza empresarial se mantuvo en un nivel alto récord.

Si observamos por zonas geográficas la evolución del índice IFO vemos claras discrepancias no solo entre Alemania (y en parte la UME) con el resto del mundo (quizás favorecidas por aún extremadamente débil euro) y entre este y los recientes PMI´s con los que el mercado abrigaba esperanzas de una recuperación que no acaba de llegar. Ya hemos anotado varias veces desde aquí que el sector exterior internacional, donde caen la exportaciones y las importaciones, se esta desacelerando apuntando quizás de manera evidente a una recesión a las puertas.

Por otro lado, los pedidos de bienes duraderos de Estados Unidos se incrementan en julio un 4,4% en tasa mensual (se esperaba +3,5%) recuperándose de la fuerte caída registrada en junio que fue del 4,2% (revisada a peor desde el -3,9% inicialmente estimado). Si quitamos los transportes, la subida se quedó en el +1,5% (se esperaba +0,5%) frente al -0,3% (que se revisa a mejor desde el -0,4% inicialmente estimado) de junio. Si descontamos los pedidos de defensa y de transporte, el incremento fue del 1,6%. En tasa interanual el panorama es bastante desolador: todas esta categorías están en tasas de crecimiento negativo, especialmente ésta última que pasa del -3,5% al -4,9%. Descontando el mes de noviembre del 2015 (tasa interanual de apenas el +0,3%) lleva desde enero del 2015 en tasas negativas.

Veámoslo de otra manera, a través de la evolución de los indices. Los datos que se publican son nominales por lo que tenemos que deflactarlos. Después de que desde diciembre pasado se ha dejado de publicar el índice de precios de producción de "Finished goods (Capital Equipment)", estoy deflactando el dato con el índice general de precios de producción (PPI). Los resultados son los siguientes:

En términos nominales apenas se han alcanzado los niveles de pedidos de bienes duraderos del año 2007. Esto es clave pues este es un buen estimador de la inversión empresarial. En términos reales la situación es todavía peor ya que esta a niveles a medio camino o similares (según el indicador) de los observados en la crisis 2002-2004. Todo el dinero barato lanzado por la Reserva Federal no parece haber ido a inversión, sino a pura especualción bursátil e inmobiliaria. Los dos pilares de un modelo viejo que hace aguas por todos lados.

A ver que nos dice Janet Yellen este fin de semana en Jackson Hole. ¿continuará con el goteo de declaraciones a favor de una subida de los tipos de interés tan pronto como septiembre? o ¿se desmarcará de sus colaboradores en el FOMC (y Greenspan)? Me temo que hay que mantener la fantasia y, en este momento, lo que toca es avisar de que "Septiembre existe".