Las expectativas de subidas de tipos llevan al Ibex a perder los 8.500

Las miradas vuelven, una vez más, a posarse al otro lado del Atlántico. Las continuas idas y venidas de los miembros de la Fed siguen manteniendo las dudas entre los inversores. Si bien un día se da por hecho que la Reserva Federal seguirá con su hoja de ruta para subir el precio del dinero de manera sucesiva, en otras ocasiones las posibilidades de un incremento de tipos son, cada vez, menos creíbles.

Hoy, los mercados reaccionaron con nuevas correcciones. La posibilidad de una subida de tipos en septiembre, que parecía diluirse en las últimas jornadas mientras se conocían los datos macroeconómicos en EEUU, cogió más fuerza después de que Deniss Lockhart y William Dudley, de la Fed de Atlanta y de Nueva York, señalaran que las condiciones del mercado estadounidense son óptimas para el incremento del precio del dinero en septiembre.

Pese a ello, todavía los futuros de los fondos federales sobre la probabilidad de una subida de tipos siguen sin ser unánimes, pues tan solo un 22% considera que habrá un aumento en septiembre y un 23,7% en noviembre. De hecho, desde Link Securities explican que el buen comportamiento de los activos de riesgo en las últimas semanas se ha debido, especialmente, al convencimiento por parte de los inversores de que los bancos centrales seguirían apoyando a los mercados con su políticas monetarias acomodaticias, es decir, “manteniendo los tipos de interés a los niveles históricamente bajos actuales o incluso bajándolos”.

Por ello, hoy, después de que los inversores vieran más probable una subida de tipos antes de la publicación de las actas de la Fed, los mercados registraron correcciones a uno y otro lado del Atlántico. “Cualquier duda que surja al respecto será mal acogida tanto por la renta variable occidental como por unos mercados de bonos en niveles de burbuja, convencidos de que el escenario de baja inflación y bajos tipos de interés es la nueva norma”, apuntan desde Link Securities.

En el mercado español, el Ibex trató de mantener desesperadamente los 8.500 puntos, algo que se le resistió. El selectivo, que cerró con un descenso del 1,56%, hasta los 8.487 puntos, estuvo lastrado por prácticamente todos los valores del parqué, a excepción de Bankia (0,85%), el único en librarse de la quema.

En el resto del continente, los índices europeos registraron un comportamiento similar. El Footsie británico cayó un 0,4%, el Cac francés se dejó un 0,8%, el Dax alemán cedió un 1,1% y el Mib italiano registró una caída del 1,2%.

Lo mismo ocurrió al otro lado del Atlántico. Y es que el pesimismo de Wall Street fue el culpable de las caídas en Europa. Este pesimismo se hizo más latente después de la publicación de las actas de la Reserva Federal. Así, al cierre de los mercados, el Dow Jones cedía un 0,4%%, el S&P caía un 0,2%y el Nasdaq registraba una caída del 0,5%.

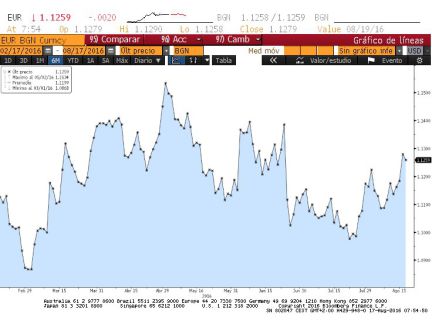

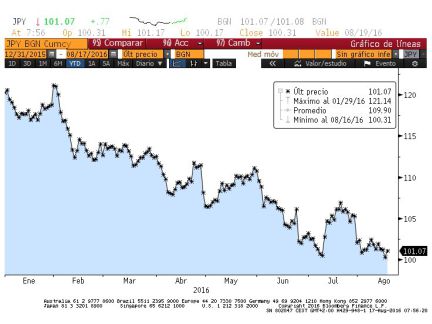

En el mercado de divisas, el dólar fue uno de los protagonistas. La moneda estadounidense se fortaleció y acabó ganando terreno al resto de las principales divisas. Así, tras tres subidas consecutivas, la moneda única se debilitó hasta los 1,12 dólares. Por su parte, el yen cayó hasta los 0,009 billetes verdes y la libra, hasta los 1,30.