Una Bolsa plana con la deuda española marcando récords

De récord en récord. Ese es el comportamiento que viene registrando la deuda española en las últimas semanas. Después de que el bono a diez años cayera por debajo del 1%, hoy la deuda con vencimiento en 2046 perforó a la baja la barrera del 2%.

El bono a 30 años arrancó 2016 en el 3%. Conforme avanzaba la senda bajista en la renta fija la rentabilidad del bono ha ido menguando. No obstante, la gran caída la experimentó a partir del triunfo del brexit. El 24 de junio la deuda a 30 años se encontraba en el 2,7% y cuatro sesiones después bajó al 2,24%.

Lo mismo le ha ocurrido al bono español a 10 años, que ha iniciado una trayectoria a la baja que lo ha llevado a alcanzar rentabilidades nunca vistas en la historia. Hoy,el interés de este bono ha vuelto a marcar un nuevo récord al situarse en el 0,94% y revalidar, una vez más en las últimas jornadas, sus mínimos históricos. La prima de riesgo también se ha visto beneficiada, pues se ha enfriado hasta los 105 puntos básicos, dos menos que durante la víspera.

Pese a ello, el optimismo que la renta fija está brindando a España no se acaba de trasladar a la renta variable.

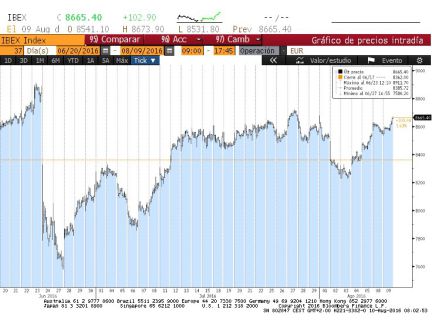

Hoy, tras cuatro sesiones al alza, el selectivo español ha acabado perdiendo fuerza. A falta de nuevos catalizadores que ayuden a las Bolsas a remontar, los inversores han decidido optar por la toma de beneficios aprovechando los repuntes de las últimas sesiones. Aunque los índices europeos han estado divagando durante buena parte de la sesión entre las ganancias y las pérdidas, la apertura de un Wall Street sin rumbo ha acabado por decidir la jornada en el Viejo Continente. Y es que tras cuatro días de euforia, los parqués han vuelto al color rojo alejándose de uno de sus objetivos: alcanzar los niveles anteriores al brexit. Aun así, las pérdidas han sido moderadas.

De este modo, aunque la banca ha capitaneado los ascensos del Ibex, el parqué español ha acabado adentrándose en terreno negativo al cierre de la sesión. Con un leve descenso del 0,08%, hasta los 8.658,9 puntos, el selectivo ha puesto fin a una de sus mayores rachas alcistas registradas tras la celebración del referéndum en Reino Unido.

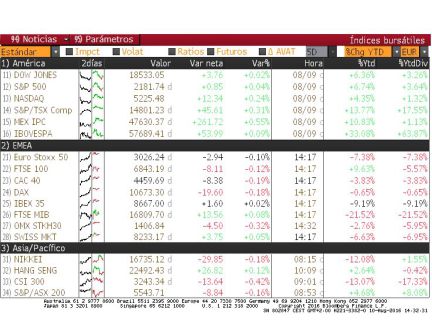

En el Viejo Continente, la sesión no ha sido mucho más optimista. El Cac francés se dejó un 0,3%, el Footsie británico subió un 0,09%, el Dax alemán registró un descenso del 0,3% y el Mib italiano cayó un 0,04%. Todo ello después de que, desde el otro lado del Atlántico, llegara la referencia macroeconómica del día: los inventarios semanales de crudo. Aunque los inversores esperaban una caída de 1,5 millones de barriles, los datos de la Agencia Internacional de la Energía han mostrado un incremento mucho mayor al esperado (un millón de barriles). Esto, de nuevo, ha traído consigo un descenso en el precio del petróleo, que había estado ganando terreno durante toda la jornada. El Brent, de referencia en Europa, que había recuperado más de un 2,5% el pasado lunes tras la confirmación por parte de la OPEP de la celebración de una reunión informal en septiembre, acabó olvidando la euforia tras la publicación de los inventarios en EEUU. Con ello, al cierre de los mercados en el Viejo Continente, el oro negro se dejaba un 1,33%, hasta los 44,38 dólares.

Los datos de crudo tampoco le vinieron bien a Wall Street que, después de una apertura dubitativa, acabó por ponerse en negativo. De este modo, al término de la sesión en Europa, el Dow Jones caía un 0,22%, el S&P se dejaba un 0,32%y el Nasdaq retrocedía un 0,55%.

En el mercado de divisas, el euro se ha apreciado por tercera jornada consecutiva, situándose en los 1,11 dólares.