El bono español a diez años, por debajo del 1%, ¿a qué se debe?

Una serie de acontecimientos han permitido revertir la complicada situación que atravesaba la eurozona en 2012

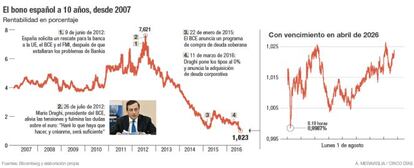

Hace solo cuatro años, el 24 de julio de 2012, la rentabilidad de la deuda española a una década se situaba en el 7,6%, su máximo histórico en la etapa del euro. Ayer, el bono español con vencimiento en abril de 2026 marcó un nuevo hito al caer por debajo del 1%, por primera vez en la historia.

Entre estos dos momentos se han producido una serie de acontecimientos que ha permitido revertir la complicada situación que atravesaba la eurozona, en general, y algunos países como España e Italia, en particular, presas de la crisis de deuda. El primero de ellos llegó en julio de 2012, momento en que Mario Draghi pronunció su célebre frase de “el BCE hará lo necesario para sostener el euro. Y, créanme, será suficiente”. A partir de esa fecha las tensiones comenzaron a rebajarse.

Rentabilidades de otros países

Francia. La deuda francesa también recoge los efectos del BCE. En cuatro años el bono galo a diez años ha caído del 2,097% hasta el 0,128% actual

Italia. La rentabilidad del bono italiano a una década ha cerrado en el 1,18%. El diferencial entre la deuda española e italiana se decanta a favor del bono nacional por 16 puntos básicos.

Alemania. Tras cerrar por primera vez en negativo el pasado 14 de junio, día a día el bund alemán ahonda los números rojos. Hoy ha concluido en el –0,098%. Su mínimo hasta la fecha es el –0,189% registrado el 8 de julio.

Suiza. La deuda soberana que vence en 2026 ha finalizado en el –0,59%. Ya está en negativo hasta su deuda a 48 años, que ayer cerró el en –0,049%.

Japón. El bono nipón a diez años está en el –0,148%.

Pero el momento cumbre tuvo lugar en enero de 2015, cuando el presidente de la institución europea anunció el programa de compra de deuda pública. Su implantación se produjo dos meses después, en marzo. Desde ese mismo instante la tendencia bajista se apoderó del mercado de renta fija y el interés de la deuda española, en compañía del resto de países beneficiados por el manto protector del BCE, aceleraron su descenso.

Por si esto no fuera suficiente, en marzo de este año, el banquero italiano amplió el programa de deuda en 20.000 millones al mes (hasta los 80.000 millones) y aprobó el programa de compra de activos corporativos. Su simple anuncio sirvió para acelerar las caídas en la deuda pública e impulsar a las empresas a emitir a precios nunca vistos hasta la fecha. Solo dos meses después de que Draghi comenzara a adquirir deuda de empresas, la rentabilidad del bono español a diez años, que día a día ha estado marcando mínimos histórico, cayó ayer del 1% en los primeros minutos de negociación (al cierre se situó en 1,023%). Con todo, la prima de riesgo no registró un nuevo mínimo histórico, que continúa siendo los 89 puntos básicos que tocó en de marzo de 2015. Ayer, el diferencial entre el bund alemán y la deuda española a una década se situó en los 111. Esto se debe a que el bono alemán con vencimiento en 2026, que entró en negativo el 14 de junio, continúa ahondando en los números rojos: –0,098%.

Ángel Pérez, analista de Renta 4, afirma que la caída que registra en las últimas semanas el interés de la renta fija no solo obedece a una mayor demanda por parte de los inversores en plena temporada vacacional, sino a la actuación del BCE. “La incertidumbre que domina en el mercado hace que los inversores se decanten por activos con mayor visibilidad a medio plazo. En un escenario como el actual, los inversores están dispuestos a sacrificar la rentabilidad a favor de la seguridad”, señala el experto de Renta 4.

Javier Barnuevo, director de renta fija de GVC Gaesco Beka, coincide a la hora de apuntar al efecto de los bancos centrales como la razón que justifica el rally de la renta fija: “Este escenario está obligando a que inversores que no aceptan el riesgo lo termine aceptando para obtener algo de rentabilidad”, sentencia.

Con la vista puesta en los próximos meses, Barnuevo cree que esta tendencia de caída de las rentabilidades continuará su camino porque “los bancos centrales parecen dispuestos a seguir con estas políticas monetarias durante un tiempo”. El problema, según el experto, es que las herramientas de política monetaria están entrando en terrenos de consecuencias desconocidas.

La rentabilidad de la deuda española no es un caso aislado. El bono francés a una década, que el viernes marcó su mínimo histórico, cerró ayer en el 0,128%. Por su parte, la deuda italiana se situó en el 1,18% y la Holandesa, en el -0,003%. Fuera de la zona euro, el bono a diez años de Japón está en el –0,148; el suizo en el –0,59%; el estadounidenses, en el 1,48%; y el británico, en el 0,72%.