El Ibex se olvida de Popular y cierra su mejor semana en un mes

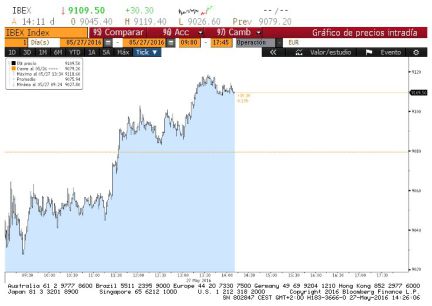

El Ibex 35 cotiza con ligeras subidas que le permiten mantener la cota de los 9.000 puntos tras conocerse que EE UU revisó al alza el PIB del primer trimestre.

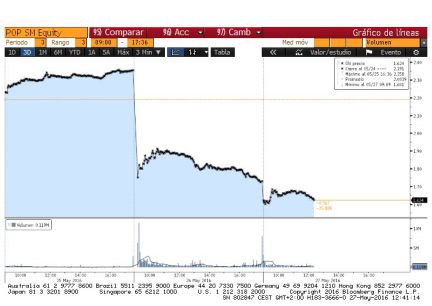

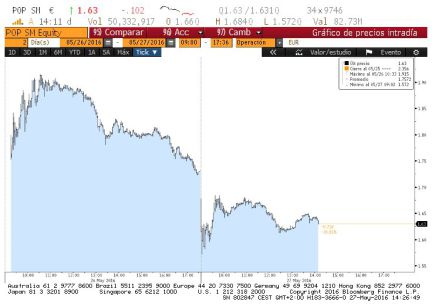

Semana de sustos para la Bolsa española, pero positiva al fin y al cabo en términos tanto cuantitativos como cualitativos, como señala la gran mayoría de los analistas. A excepción de para los golpeados inversores de Banco Popular, entidad que tras anunciar una ampliación de capital de 2.500 millones de euros perdió un 32,34% en tan solo dos sesiones, el Ibex 35 ha dejado buenas sensaciones al salir del movimiento lateral en el que llevaba 15 jornadas inmerso para reconquistar los 9.000 puntos. Al cierre de la semana, el selectivo español se anotó un 3,83%, hasta los 9.107,3 puntos, sentando un importante soporte que ya fue puesto a prueba por momentos en la jornada del viernes y durante toda la sesión del jueves.

Pese al vértigo que les entró tras precipitarse las acciones de Popular al abismo, el sector financiero fue, con permiso de Sacyr y su ascenso superior al 10%, el gran ganador de las últimas cinco sesiones. Su impulso fue el motor al que se aferró el Ibex para librarse de la parálisis, toda vez que cuando le va bien a los bancos, le va bien a la Bolsa española en la que este segmento tiene un peso superior al 30%. Por valores, el podio de entidades lo formaron BBVA, que subió un 7,6%, Banco Santander, que se anotó un 6,22%, y Bankia que avanzó un 5,61%.

En Europa, los grandes parqués, que también rompieron sus resistencias, la semana fue todavía más alcista, al no verse tan afectados por el traspiés bursátil de Banco Popular. Así, en el cómputo de los cinco días, el Dax alemán subió un 3,61% (por encima de la barrera psicológica de los 10.000); el Cac francés, un 3,56%, el Footsie británico se elevó un 1,76%; el Mib italiano, un 1,93% y el Euro Stoxx avanzó un 3,81% (superando también su propia barrera establecida en los 3.000 enteros.

Las alzas de la compañías del Viejo Continente se vieron reflejadas en los sectores, que consiguieron cerrar todos en positivo. La banca, como en España, se anotó fuertes ganancias por encima del 6%, aunque si el inversor decide echar la vista atrás, observará como el segmento se sigue situando a la cola del Stoxx 600 con una caída del 15,18%. Otro de los segmentos que registró un mejor comportamiento sobre el parqué europeo fue el de los fabricantes de automóviles. Estas compañías, que dependen en gran medida de su capacidad exportadora, se están viendo beneficiadas de la debilidad del euro, que les otorga una mayor competitividad.

Uno de los mercados que mayor movimiento está experimentando en las últimas semanas es el de la divisa.A cierre de los mercados europeos el euro se cambiaba a 1,11 dólares, frente a los 1,12 billetes verdes de la semana anterior. No obstante, la caída es mayor si se remonta a comienzos de mes cuando la divisa europea se situaba en los 1,15 dólares.

Esta revalorización de la moneda estadounidense viene a confirmar la posibilidad de que la Reserva Federal (Fed)eleve los tipos de interés, por primera vez en lo que va de año, en la próxima reunión de junio.De hecho, hasta la fecha han sido varios los miembros del banco central estadounidense los que han apuntado a este movimiento.Además, los últimos datos conocidos evidencia la fortaleza la economía de EEUU. Entre estos destaca la revisión al alza del PIB del primer semestre que habría crecido en tasa anualizada un 0,8%, frente al 0,5% pronosticado.

Por su parte, Wall Street también se benefició de las subidas. Aunque al cierre de la semana el petróleo le dio la espalda, los principales índices norteamericanos se apoyaron en su momentánea subida por encima de los 50 dólares y en varios buenos datos macro para anotarse ganancias. Al cierre de los mercados europeos, la semana para Wall Street arrojaba una subida del 2,08% para el Dow Jones, del 2,14% para el S&P 500 y del 3,3% para el Nasdaq.

En el mercado secundario de deuda, la rentabilidad del bono a diez años cayó desde el 1,56% de la semana pasada al 1,48% del viernes. Mientras, el bund alemán bajó del 0,16% al 0,14% y la prima de riesgo cerró en los 134 puntos básicos, seis puntos menos.