La banca lleva al Ibex a las ganancias en una sesión de cautela, ¿qué ha pasado?

El nerviosismo por los tipos de interés en EE UU ha dado paso a la extrema cautela

Sin embargo, la banca ha acabado por decir la sesión e impulsar las ganancias en el selectivo

Un panel de cotización del Australian Securities Exchange (ASX) en SydneySTRINGER (REUTERS)

Nueva jornada de indecisión para los parqués europeos. Después de que el pasado martes se confirmara el repunte del IPC en Estados Unidos, las especulaciones sobre la posibilidad de la subida de tipos en el país volvieron a desatarse y han trasladado los miedos a los inversores, que se han mostrado dubitativos a la hora de decidirse por las compras o por las ventas. Ante este escenario, la incertidumbre ante la publicación de las actas de la última reunión de la Fed, tampoco ha ayudado a calmar el nerviosismo de los inversores.

En el mercado español, el Ibex ha amanecido con pérdidas superiores al medio punto siguiendo la estela bajista que habían dejado las Bolsas en EEUU y en China. Ello, unido a un petróleo debilitado tras dos sesiones en positivo hicieron perder fuerza al selectivo español, que anduvo debatiéndose entre las ganancias y las pérdidas hasta la mitad de la sesión.

Finalmente, el índice ha optado por el signo positivo después de que los bancos se armaran de fortaleza para capitanear buena parte de las ganancias en el selectivo español, que finalmente ha cerrado con un ascenso del 0,88%, hasta los 8.775,1 puntos. La mejora de los bancos se ha debido a una doble lectura de los datos de inflación en EEUU. Y es que, si se efectuara finalmente la subida de tipos en el país, el sector bancario sería el más beneficiado, lo que le llevaría a aumentar de nuevo sus márgenes y a registrar mayores ganancias. Así, entre los valores más beneficiados han destacado Bankinter (+1,89%), Santander (+1,55%), Popular (+1,58%), o Sabadell (+1,64%), además de OHL (+4,76%) e IAG(+3,16%). El farolillo rojo de la sesión ha sido Técnicas Reunidas (-1,55%), que se ha visto afectada por la volatilidad que experimentó el precio del petróleo.

Después de haber llegado a rozar los 50 dólares durante la víspera, el oro negro ha acabado desinflándose y sin rumbo fijo tras la publicación de los inventarios semanales en EE UU. Aunque los analistas esperaban una caída de 3,1 millones de barriles, los resultados efectivos se saldaron con un ascenso de 1,3 millones, lo que ha generado mayor indecisión en el mercado de materias primas. No obstante, finalmente el Brent, de referencia en Europa, ha cerrado con un leve ascenso del 0,18%, hasta los 49,37 dólares.

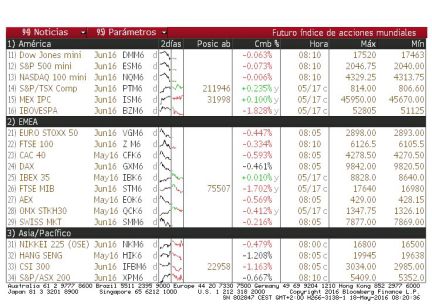

En el Viejo Continente, la sesión ha transcurrido por los mismos derroteros. Tras una apertura marcada por las pérdidas, el impulso de los bancos ha logrado aupar a los principales índices europeos, que se han dado la vuelta en los últimos compases de la jornada. Así, el Cac francés se ha anotado un 0,4%, el Dax alemán ha avanzado un 0,4%, el Mib italiano ha registrado un alza del 0,8% y el Euro Stoxx ha subido un 0,5%. Peor ha sido el comportamiento del Footsie británico, pues su mayor exposición al sector de las petroleras y los recursos básicos ha castigado su cotización, lo que lo ha hecho cerrar con una caída del 0,03%.

Al otro lado del Atlántico, la cautela ha sido la reina de la sesión, a la espera de conocer las actas de la Fed. Al cierre de los mercados europeos, el Dow Jones subía un 0,16%, el S&P avanzaba un 0,25% y el Nasdaq sumaba un 0,63%.

En el mercado de deuda, la prima de riesgo ha bajado hasta los 142 puntos básicos, un punto menos respecto a la víspera, después de que el interés que se ofrece por comprar bonos nacionales a 10 años escalara hasta el 1,59%, desde el 1,56% de la jornada anterior.

Wall Street cerró en rojo. El índice Dow Jones se dejó ayer un 1,02% y el Nasdaq retrocedió un 1,25%. Los futuros apuntan a una apertura plana para los dos. (Foto: EFE)

Japón acelera. El PIB japonés creció en el periodo enero-marzo a una tasa anualizada 1,7%, según datos publicados hoy por la Oficina del Gabinete. El dato estuvo muy por encima del 0,2% esperado por los economistas de Reuters. Con respecto al trimestre octubre-diciembre, el crecimiento fue del 0,4%.

Sube el bono. La rentabilidad del bono a 10 años avanza hasta el 1,58% desde el 1,56% de cierre de ayer. La proma de riesgo, estable en 143 puntos básicos

AlphaValue recorta a Caixabank, Bankia y Popular. La casa de análisis reduce la recomendación de estas tres entidades. En el caso de Caixabank, pasa de comprar a reducir y fija el precio objetivo en 2,48 euros. En el caso de Popular, AlphaValue reduce el consejo a añadir desde comprar y precio objetivo en 2,26 euros. A Bankia le ha rebajado la recomendación a reducir desde añadir y 0,75 euros de precio objetivo.

Protagonistas del Ibex. El tono rojo se impone en el parqué bursátil. Las mayores caídas del selectivo Ibex son para Telefónica, Caixabank y ACS. Las mayores ganancias son para Indra, FCC e IAG.

A vueltas con la Fed. ¿Cuál es el principal riesgo hoy para los mercados?, se pregunta el estratega de Citi en España, José Luis Martínez Campuzano. El experto se responde así mismo que "que las actas del último FOMC dejen abiertas las puertas a una subida de tipos en la reunión de junio. Y es que, como ocurrió en octubre del año pasado, el mercado no lo espera".

Referencias del día. Tras conocerse el PIB de Japón, que ha dejado un buen sabor de boca, en la eurozona se publicará el IPC final de abril. Por su parte, la Comisión Europea anunciará las previsiones de déficit público para este año y con ello la necesidad de adoptar nuevas medidas de ajuste fiscal para los países que lo necesiten y posibles multas para los incumplidores, incluida España.

Telefónica. Siguiendo la decisión de Moody"s (tras la negativa de la CE de vender O2 Reino Unido), S&P ha revisado a la baja la perspectiva de Telefónica de "positivo" a "estable" (rating sin cambios en BBB), destaca Renta 4 en su informe diario. La firma señala que es una noticia esperada y recomienda sobreponderar. Las acciones de la operadora caen hoy un 0,89%.

La morosidad de la banca baja del 10 % por primera vez en casi cuatro años. "La tasa de mora se mantiene en niveles similares aunque predomina el escenario bajista de la misma gracias, una vez más, a la inapelable intervención monetaria de Mario Draghi del 10 de marzo", señala Jaime Díez, análisis de XTB.

IPC eurozona. Eurostat ha confirmado que los precios de consumo han bajado en la zona euro un 0,2% en abril. La inflación subyacente se modera hasta una cifra del 0,7% desde el 1% anterior.

Se asoman las ganancias al Ibex 35. El selectivo ya sube un 0,22% y se sitúa por encima de los 8.700 enteros. Como dicen desde Link Securities, ya vienen siendo una costumbre las sesiones de ida y vuelta.

Posible subida de tipos de la Fed. Desde Unicorp Patrimonio piensan que "es muy improbable que la subida de tipos se produzca antes del verano. Sobre todo, sabiendo que los últimos veranos han sido muy volátiles. EE.UU estaría ya en precampaña electoral y sobre todo tras ver la reacción del mercado ante la primera subida (que estaba totalmente descontada)".

¿Oportunidades en renta variable? El mayor potencial se encuentra en las acciones europeas, según Lazard Frères. "A pesar del duro comienzo de 2016 en los mercados, tenemos la convicción de que este año debería ser un buen año para la renta variable. Una de las razones que apoyan nuestra teoría es que la valoración de esta clase de activos se mantiene razonable, y más todavía si la comparamos con los niveles de los tipos de interés", apunta la gestora francesa.