Telefónica mantiene las caídas tras conocer el veredicto de Bruselas

El mercado ya lo descontaba. Hace una semana saltó la alerta y hoy se ha conocido el veredicto de la Comisión Europea. Bruselas prohíbe a Telefónica la venta de su filial británica O2. Algo, que como ya señalaban los expertos, podría desestabilizar a las telecos europeas.

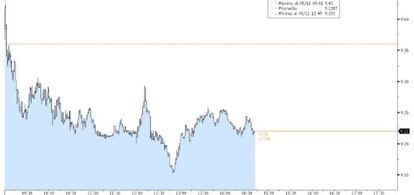

Los inversores han comenzado a mover sus cartas ante el escenario que se le plantea a la compañía que preside José María Álvarez-Pallete. Las acciones de la cotizada, que abrieron a la baja, han concluido con una caída del 1% hasta los 9,2 euros. En lo que va de año los descensos alcanzan el 10%. Ahora queda por conocer las opiniones de los analistas sobre el futuro de la compañía.

Uno de los primeros en dar su punto de vista fue Bankinter que el pasado 4 de mayo redujo su precio objetivo hasta los 9 euros por acción desde los 9,1 anteriores y señaló que si finalmente Bruselas prohibía la operación llevaría a cabo una rebaja de su recomendación.

Y es que como señalan desde el departamento de análisis de la entidad, la venta de 02 era considerada de vital importancia para la reducción de la deuda y cumplir así los objetivos marcados por la compañía. Lo que podría estar en juego sería el dividendo de la compañía, a pesar de que en las intervenciones del actual presidente, el ejecutivo ha reiterado su intención de mantener intacta la retribución al accionista. Telefónica, que ostenta una de las mejores posiciones en lo que a rentabilidad por dividendo se refiere (7,5%) se aleja así de la opción de repartir todo el dividendo en efectivo. A día de hoy, y desde 2014, la empresa ha mantenida intacta su retribución al accionista: efectúa un primer pago de 0,4 euro por acción en efectivo y otro de 0,35% a través de scrip dividend.

Pero las consecuencias no quedan ahí, también el rating de la compañía (actualmente en Baa 2 /BBB/BBB+) podría verse comprometido.

A la espera de los analistas actualicen sus recomendaciones en base a la decisión conocida hoy, el consenso fija como precio objetivo los 11,38 euros por título. Asimismo, el 55,3% de los expertos aconseja comprar, el 26,3% se decanta por mantener y el 18,4% opta por la venta.