¿Qué banco carga con más ladrillo?

CaixaBank y BBVA tienen más carga de inmuebles en balance, Popular, mayor riesgo La gran banca ingresó 2.800 millones por venta de pisos de enero a marzo

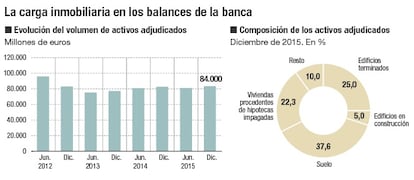

La herencia de los prósperos años del boom inmobiliario descansa en los balances de la banca española en forma de ladrillo. El estallido de la burbuja ha dejado al sector financiero con 84.000 millones de euros en inmuebles adjudicados, promociones sin terminar y solares.

Aunque la cifra oscila continuamente, elevándose con la ejecución de las garantías de nuevos créditos fallidos y cayendo con las ventas trimestrales de pisos que sella cada entidad, actualmente se sitúa en la parte alta de la horquilla. La cifra, concretaba ayer el Banco de España “se ha mantenido estable desde diciembre de 2012, siempre con valores entre los 75.000 millones de euros y los 84.000 millones de euros”.

Los datos de cierre de 2015 revelan que el 37,6% de esta carga está compuesta por suelos, un 25%, por edificios terminados, un 22,3% más son viviendas adjudicadas procedentes de créditos hipotecarios, y un 5% son edificios en fase de construcción.

El supervisor detalla que en el último año el volumen de suelos ha descendido en 0,5 puntos y los edificios terminados se han reducido en 0,43 puntos mientras que las viviendas han aumentado en 1,8 puntos y las promociones en curso se han mantenido estables. Pero la carga de ladrillo y el ritmo de achique varían en cada entidad.

- CaixaBank

De las seis mayores entidades españolas, CaixaBank es la que mayor carga de inmuebles adjudicados tiene en balance: casi 17.000 millones de euros, con datos de cierre del primer trimestre. Sin embargo, la entidad que preside Isidro Fainé también destaca como una de las que mayores coberturas ha ido dotando, con un colchón por el 57,5% de sus activos inmobiliarios (que oscila entre el 48% para algunos inmuebles y el 72% sobre los suelos no urbanizables), lo que reduce el riesgo real a 7.194 millones. Con más de la mitad de la cartera en edificios terminados, CaixaBank obtuvo 277 millones por la venta de inmuebles en el primer trimestre y otros 106 millones en alquileres. La entidad celebra además que las operaciones van ganando en rentabilidad, con un 3% de margen en las ventas frente al 18% que se perdía un año antes.

- Popular

Aunque Banco Popular cuenta con una carga menor de inmuebles en cartera, de 14.550 millones de euros, su inferior ratio de cobertura, al 40,2% del total, la coloca como la gran entidad con mayor riesgo inmobiliario real. Este asciende a 9.308 millones en inmuebles sin cobertura.

Un 53% de su carga la componen inmuebles terminados (un tercio de los cuáles se concentra en Andalucía), otro 44% suelos y un 3% obras. La entidad ingresó 510 millones por la venta de 3.029 inmuebles hasta marzo. Del total, 373 millones corresponden a particulares (un 4% más que un año antes) y 137 a inversores mayoristas (con una caída interanual del 21%).

- BBVA

Otro caso destacable es el de BBVA. La firma sigue a CaixaBank en volumen de inmuebles, con 15.109 millones pero cuenta con la mayor cobertura de todas, del 57,8%, que rebaja el riesgo neto a 6.371 millones.

La entidad también destaca del lado comercial donde, gracias a su plataforma Anida, ha vendido 3.860 inmuebles en el primer trimestre –un alza interanual del 83%–, por 436 millones de euros –un 85% más– (5.474 inmuebles y 588 millones si sumamos las ventas realizadas para promotores a los que financia).

- Santander

Una de las entidades que más ha ido reduciendo su carga de ladrillo es Banco Santander, a quien le restan 8.275 millones de euros en activos inmobiliarios. Una cartera provisionada al 54,8%. El grueso de este lastre, eso sí, está compuesto por suelos, el activo con menor salida, que suman un 62% de la carga total. Aún así, en los tres primeros meses del año, la entidad logró uno de los mayores ritmos de venta, saldando 3.000 inmuebles por 500 millones de euros.

- Sabadell

No destaca por su volumen de provisiones Banco Sabadell, con una cobertura media del 42,7%, si bien su carga inmobiliaria también se ha ido rebajando con fuerza hasta los 9.193 millones de euros. El 54% de la misma está compuesta de inmuebles terminados (ocho de cada 10 situados entre Madrid y regiones costeras), un 40% son solares y el 6% restante obras por concluir. Sabadell vendió 4.025 inmuebles (propios y de promotor) en el primer trimestre, por 805 millones.

- Bankia

A la entidad que preside José Ignacio Goirigolzarri solo le restan 3.786 millones de euros en activos inmobiliarios, si bien hay que tener en cuenta que el grueso de su carga tóxica fue traspasada a Sareb. A partir de ahí, la cobertura del ladrillo que conserva se limita al 30%, con lo que el riesgo neto roza los 2.700 millones. Bankia vendió 1.619 inmuebles en el primer trimestre por 118 millones.

- Un lastre de 213.000 millones

En total, las seis mayores entidades financieras ingresaron 2.800 millones por la venta de inmuebles entre enero y marzo pero aún cargan con 68.000 millones de euros en inmuebles adjudicados, con una cobertura media del 50%. Y, más allá de los inmuebles en sí, el riesgo en activos improductivos, sumando también los créditos problemáticos, arroja un importe total de 213.000 millones. El Banco de España advierte que “si bien estas dos magnitudes en conjunto han descendido un 14,5% en el último año, aún representan un porcentaje significativo del activo total de los bancos en su negocio en España y presionan negativamente sobre la cuenta de resultados de las entidades, reduciendo su generación de beneficios y, por tanto, siendo una rémora para el aumento de la solvencia de las entidades”.

- Los créditos refinanciados

En cuanto al volumen de crédito total que ha sido refinanciado o reestructurado, este asciende a 205.000 millones de euros a cierre del pasado ejercicio, lo que supone un descenso interanual del 6,4% frente al finales de 2014. Del importe total de préstamos que han sido flexibilizados respecto a los términos de su concesión inicial, el 51,5% corresponde a empresas no financieras y el 46,2% a hogares, detalla el Banco de España.