El Ibex se deja un 7,2% en cinco sesiones y dice adiós a los 8.700

Los resultados empresariales dieron un respiro al mercado. Al menos en España no sirvieron de guía a las decisiones de los inversores. Pero esto no fue motivo suficiente para poner un alto en el camino a las caídas que acompañan a la renta variable en las últimas sesiones. El Ibex 35, que cedió un 1,26%, encadena cinco jornadas consecutivas en rojo en las cuales el correctivo alcanza el 7,2%. La tendencia bajista que impera desde la semana pasada ha servido para ampliar las pérdidas anuales.El selectivo, que llegó a aproximarse a los niveles de comienzos de año, se deja más de un 9% en lo que va de 2016.

El Ibex perforó a la baja la barrera de los 8.700 puntos. Los analistas de XTB consideran clave los 8.800 puntos. En caso de perderlos el selectivo podría profundizar sus bajadas hasta los 8.200-8.300.Frente a esta visión, un tanto pesimista de la situación, desde Link Securties creen que las caídas de estos días obedecen a un mero movimiento correctivo, necesario para consolidar niveles y retomar la senda alcista.

Pero lo ocurrido en la Bolsa española no ha sido una excepción a lo acontecido en el resto de Europa. Los principales índices del Viejo Continente también se tiñeron de rojo, pero a diferencia del selectivo español, en el que los resultados se conocieron al cierre del mercado, el resto de plazas europeas sí que contaron con la referencia de las cuentas empresariales. Así, en Alemania, donde Siemens comunicó los resultados de su segundo trimestres fiscal –arrojó una caída del 60% de su beneficio– el Dax retrocedió un 0,99%.

El Cac francés se dejó un 1,09% en una sesión en la que Société Générale, que ganó 924 millones de euros en el primer trimestre, un 6,4% más, puso la nota de color verde en el sector bancario.Pero el banco galo no fue la única compañía francesa que presentó cuentas.También lo hizo Air France, que redujo sus pérdidas un 72%, hasta los 155 millones. Por su parte, el Footsie británico se dejó un 1,19%, arrastrado por el sector minero, en especial por la autraliana BHP Billiton que retrocedió un 5,77%. Y es que la mayor minera en términos de capitalización bursátil debe hacer frente a la reclamación de 44.000 millones de dólares planteada por Brasil por los efectos del desbordamiento en noviembre de una presa.

La lista de índices europeos la cierran el Euro Stoxx, que cayó un 1,19% y el Mib italiano, que a punto estuvo de salvarse de las pérdidas al caer tan solo un 0,17%.

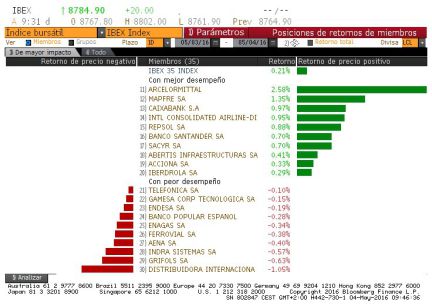

De regreso a España, la banca volvió a ejercer su protagonismo indiscutible. La presentación de las cuentas trimestrales ha vuelto a poner sobre la mesa uno de los problemas que atraviesa el sector financiero: su dificultad para aumentar los márgenes en un entorno de tipos cero fruto de la política monetaria del BCE. De esta forma, las entidades que integran el selectivo encabezaron los descensos. Banco Popular retrocedió un 2,43%, Santander cayó un 2,45% y a punto estuvo de perder los cuatro euro por acción mientras que BBVA fue incapaz de escapar a las caídas y cedió un 2,26% a pesar de que Citi reiteró su recomendación de comprar. Por su parte, Bankinter corrigió un 1,2%, Sabadell, un 1,82 % y CaixaBank se dejó un 1,22%. Solo Bankia escapó a las ventas y se anotó un 0,78%.

Junto al sector financiero, los inversores pusieron su mirada sobre Telefónica. Ante la posibilidad de que la Comisión Europea vete la venta de O2, las casas de análisis han comenzado a barajar sus propios escenarios y a poner en revisión las recomendaciones. Una de las primeras fue Bankinter, que rebajó su precio objetivo desde los 11,1 euros a 10,7. La operadora cerró con una caída del 1,58%, hasta los 9,1 euros.

En el plano macroeconómico, la agenda europea estuvo marcada por los datos de la actividad del sector privado en la zona euro. En abril el PMI compuesto se situó en 53 puntos desde los 53,1 del mes anterior, cumpliendo así su trigésimo cuarto mes consecutivo de crecimiento. En concreto, el índice del sector servicios de la eurozona se situó en 53,1 puntos en abril mientras que el dato manufacturero alcanzó los 51,7 desde los 51,6 del mes anterior. Al otro lado del Atlántico, se publicó la balanza comercial de EE UU que arrojó una caída del déficit del 16,9% hasta los 40.400 millones de dólares, tras alcanzar el mes anterior su mayor nivel en medio año. No obstante, fueron los datos de empleo privado en abril los que centraron la atención.La encuesta ADP, que suele marcar la tencia del dato de empleo que publica elGobierno, cayó en 40.000 puestos de trabajo en abril hasta los 154.000 empleos frente a los 195.000 que esperaba el consenso de Bloomberg. Este dato impidió a Wall Street apearse de los números rojos. Al cierre del mercado, el Dow Jones cayó un 0,56%, el S&P 500, un 0,59% y el tecnológico Nasdaq retrocedió un 0,79%.

En el mercado de deuda el bund alemán sigue ejerciendo su papel de valor refugio y cerró sin cambios en el 0,2%. Por su parte, la rentabilidad de la deuda española a una década ascendió al 1,6% desde el 1,56% del martes.En este contexto, la prima de riesgo escaló cuatro puntos básicos hasta los 140.