Las diez empresas más baratas por beneficios

No hay mal que por bien no venga. Este refrán puede aplicarse a las turbulencias de las Bolsas en los últimos meses. Uno de los criterios para invertir en una u otra empresa es el PER, el número de veces que el beneficio está contenido en el precio de la acción o también puede entenderse como el tiempo que debe pasar para recuperar la inversión inicial. Cuanto más bajo es el PER, mayor es el atractivo de la compañía, porque se entiende que cotiza más barata. Al bajar el numerador (el precio de la empresa) y mantenerse el denominador (el beneficio esperado), cae el resultado de la división. El Ibex presenta en conjunto un PER estimado de 14,5 veces sobre los resultados, uno de los más bajos de la zona euro. Solo le supera Alemania con un PER de 12,6 veces.

Victoria Torre, jefa de análisis y producto de Self Bank explica que “la Bolsa española cotiza en su media de los últimos 10 años. Pero este dato habría que matizarlo. Un PER alto en el índice puede implicar que el mercado estima que el conjunto de empresas que lo forman tienen elevadas expectativas de crecimiento. El precio de las acciones recogen las expectativas, pero los resultados no las reflejan hasta meses después con un incremento de beneficio. A medida que la cuenta de resultados de las empresas reflejen esas expectativas y se incrementen, el PER irá disminuyendo”.

- Natra

Cerca de 20 valores españoles cotizan con un PER inferior a 10 veces

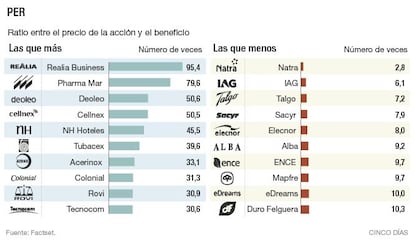

La empresa dedica a la comercialización de productos derivados del cacao y el chocolate formaba parte de ese club de cotizadas que popularmente se conoce como chicharros. Es decir, que tienen una baja capitalización bursátil lo que hace que la firma esté expuesta a una elevada volatilidad.Después de caer un 85% en dos años, en lo que va de ejercicio la compañía se revaloriza un 53%. No obstante, si se atiende al PER con que cotiza, situado en las 2,8 veces, la compañía tiene margen para seguir con la senda alcista. A lo largo de 2015 la empresa consiguió entrar en números negros al registrar un beneficio de 4,46 millones, frente a las pérdidas de 54,47 millones obtenidas un año antes.Esto se produjo gracias a la reestructuración financiera puesta en marcha por el grupo alimenticio. Por su parte, los ingresos se mantuvieron estables en los 368,7 millones.

- IAG

Tras encadenar cuatro ejercicios consecutivos de ganancias en los que el precio de la acción pasó de 1,79 a 8,27 euros, 2016 no está siendo un buen año para la acción de IAG, que cede alrededor de un 15% desde enero. La aerolínea ofrece un potencial de revalorización del 40% respecto al precio objetivo medio del consenso de Bloomberg. Además es una de las compañías que cotiza más barato dentro del mercado continuo, pues su PER es de 6,1 veces sobre las estimaciones de beneficios de 2016. El grupo, formado por British Airways, Iberia, Vueling y Aer Lingus, ganó en el primer trimestre del año 104 millones frente a una pérdidas de 26 millones del mismo periodo de 2015. Estos resultados fueron aplaudidos por Renta 4 ya que “superan las previsiones de ingresos y las de consenso a nivel operativo”.

- Talgo

Talgo debutó en el mercado en mayo de 2015 y desde entonces no consigue remontar el vuelo.Después de dejarse un 35,5% el año pasado, en lo que llevamos de 2016 la compañía retrocede un 21%. Estas caídas combinadas con los resultados registrados el pasado ejercicio le llevan a disponer de un PER de 7,2 veces. Y es que en 2015 la compañía ganó 59,6 millones, un 54,8% más que un año antes.Este incremento responde a la buena marcha de su actividad industrial y la ejecución de proyectos internacionales.Junto a todo esto, los analistas le otorgan un potencial de subida del 54,3% respecto a los precios actuales.

Cuanto más bajo es el PER, más atractiva es la inversión en una compañía

- Sacyr

El mal comportamiento bursátil registrado por su participada Repsol ha lastrado a Sacyr, por lo que la mejoría registrada por el precio del crudo será un alivio para ambas compañías. Victoria Torre, jefa de análisis y producto de Self Bank, cree que dentro de los planes estratégicos, Sacyr espera que la filial de concesiones desempeñe un papel fundamental en el crecimiento de la compañía. En la actualidad, concesiones genera un ebitda de 184 millones de euros y se espera que en 2020 la cifra se eleve a 400 millones de euros. El PER de Sacyr es de 7,9 veces.

- Elecnor

La empresa de energías renovables e infraestructuras incrementó un 12,2% su beneficio en 2015 hasta los 65,7 millones. Su comportamiento en Bolsa a lo largo de esos 12 meses arrojó una leve caída del 0,46% y en lo que va de 2016 los descensos acumulados alcanzan el 5%. Elecnor cotiza con un PER de ocho veces.

- Corporación Alba

Las más caras

Como en todo, siempre existe una cara y una cruz. Es decir, que frente a las cotizadas ya mencionadas, cuyo PER se sitúa por debajo del de la Bolsa española, existe otras tantas compañías cuyo PER está muy por encima del selectivo español.

Encabezando la lista se situaría Realia. La inmobiliaria se dispara un 136% enBolsa entre 2015 y lo que va de año fruto de la opas lanzadas primero por Hispania y después por Carlos Slim. La subida conseguida en tiempo récord le ha permitido recuperar el euro por acción y le lleva a cotizar con un PER de 95,4 veces.

A cierta distancia se sitúa Pharma Mar (79,6 veces) y empatando Deoleo y Cellnex (50,6 y 50,5 veces, respectivamente). El operador de infraestructuras de telecomunicaciones inalámbricas salió a Bolsa el mismo día que Talgo pero sus caminos han sido contrapuestos. Así, en 2015 se revalorizó 23,5%, aunque este año corrige parte del exceso y cae un 14,6%.

El quinto y sexto puesto es para la cadena de hoteles NH y Tubacex con un PER del 45,5 y 39,6 veces. Para encontrar una cotizada del Ibex hay que trasladarse a la séptima posición en la que aparece Acerinox (33,1 veces). La compañía ha estado sujeta a la volatilidad de las materias primas.Aunque en el conjunto del año Acerinox obtiene un saldo positivo con subidas del 10%, en las primeras semanas de 2016 llegó a registrar unas caída del 22%. Desde los mínimos marcados el 20 de enero, los títulos de la empresa recuperan un 45%.

El brazo inversor de la familia March cotiza con un PER estimado de 9,2 veces. La compañía además cuenta con un importante potencial de revalorización del 27% respecto al precio medio del consenso de Bloomberg. Además, el 75% de los brókeres que siguen el valor aconsejan comprar al tiempo que el 12,5% cree que es momento de mantener y otro 12,5% aconseja vender. El valor tiene una rentabilidad por dividendo de cerca del 3%. Reparte un euro al año en dos pagos de 0,5 euros por acción cada uno, el primero en junio y otro en septiembre.

- Ence

Ence cotiza con un PER de 9,7 veces y conserva un potencial del 50,3% por lo que si se tienen en cuenta estos dos ratios, la compañía sería una opción atractiva para el accionista. No obstante, en los primeros cuatro meses de 2016 las acciones se dejan un 26,7% frente a la subida del 76,6% que registraron en 2015, ejercicio en el que la compañía se despidió de los números rojos y registró un beneficio próximo a los 50 millones de euros. Por su parte, los resultados del primer trimestre siguieron esta senda positiva al obtener un resultado un 44% por encima del conseguido un año antes hasta alcanzar los 13,9 millones.

- eDreams

Recién cumplidos sus dos primeros años en Bolsa donde ha habido más sombras que luces teniendo en cuenta que cede desde entonces un 77,5%, la compañía empieza a levantar cabeza, al menos en lo que va de 2016. Desde enero, las acciones ganan cerca de un 18%. El ejecutivo califica de “tropiezo significativo” acontecimientos como el cambio de algoritmo de Google –y su pulso con Iberia y British Airways, que a punto estuvieron de dejar de vender sus billetes en la plataforma–, y afirma que tras esto “los inversores tardan un tiempo en recuperar la confianza en la compañía”. Con todo, reclama tiempo para que los inversores entiendan a las compañías de internet. Por el momento, eDreams cuenta con el apoyo de los analistas, que fijan un precio objetivo para los próximos 12 meses de 3,08 euros, lo que le otorga un potencial alcista del 38% sobre su actual cotización. Según el consenso recopilado por Bloomberg, el 62,5% de las firmas de análisis recomiendan comprar sus acciones, frente al 25% que aconseja su venta. eDreams revisó al alza en febrero sus estimaciones para cierre de año, en el que prevé alcanzar unas reservas brutas de entre 10,3 y 10,6 millones y elevar el margen de ingresos a hasta 455 millones. Un cambio que fue recibido con agrado por el mercado junto con las cuentas, que sirvieron de impulso para mejorar las recomendaciones.

- Santander

La compañía ha presentado resultados esta semana y pese a que el beneficio neto ha caído ligeramente, la cifra alcanzada batió las previsiones. “Cotiza con unos múltiplos de valoración atractivos en relación al conjunto del sector y la ratio de capital mejora paulatinamente aunque esperamos que la volatilidad continúe siendo elevada debido a su exposición a mercados emergentes, especialmente a Brasil”, explican desde el departamento de análisis de Bankinter. La entidad cántabra cuenta con el PER más barato del sector financiero (10,3 veces), aunque BBVA, Bankia y Sabadell no están mucho más caras, con PER respectivos de 10,4, 10,8, 11,3 veces. Liberbank también escala a los primeros puestos del ranking de los baratos por beneficios, con un PER de 10,3 veces.

- Duro Felguera

Tras las caídas acumuladas por sus títulos en 2015 y 2014, periodo durante el cual la cotiza se dejó un 70,4% en Bolsa, la empresa recupera un 27% en lo que va de año. Aun con estas, la cotizada resgitra unPERde 10,3 veces. Según el consenso del mercado, la compañía tiene margen para prolongar la senda alcista y le conceden un potencial del 19%.Además, las previsiones de la sociedad para este año son buenas. Duro Felguera ha anunciado una previsión de contratación entre 700 y 800 millones, analizándose a la fecha proyectos valorados en su conjunto en unos 10.000 millones de euros.