Banco Santander logra un beneficio de 1.633 millones, por encima de lo esperado

En España, el resultado neto atribuido bajó un 10% hasta los 307 millones

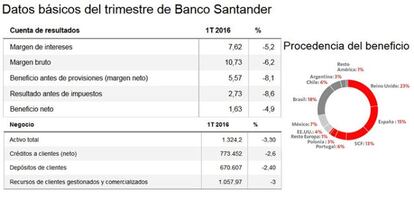

Banco Santander logró un beneficio en los tres primeros meses del año de 1.633 millones de euros, lo que supone una caída del 4,9%. Las cuentas se han visto lastradas por un retroceso de los ingresos y de las comisiones. Aún así está por encima de lo estimado por los analistas. La media recogida por Bloomberg anticipaba una cifra de 1.500 millones.

En España, el beneficio neto atribuido bajó un 9,6% hasta los 307 millones.El peso de España en el conjunto del negocio se ha diluido progresivamente, y ya apenas es el tercer mercado por importancia para el grupo. El 61% del beneficio tiene su origen en Europa y el 39% en América. Por países, la mayor aportación corresponde a Reino Unido, con un 23%, seguido de Brasil (18%), España (15%), México (7%), Portugal y Chile (6% cada uno), Estados Unidos (4%), Argentina y Polonia (3% cada uno).

La entidad explica que el descenso se explica ya que todas las divisas de los países donde está presente el grupo, con excepción del dólar, se han depreciado frente al euro. Sin el impacto del tipo de cambio, señala la nota, los resultados hubieran aumentado un 8%.

El conjunto de los ingresos creció el 4% en el periodo (aunque retroceden el 6% si se calculan en euros), apoyado en los ingresos comerciales típicos, el margen de intereses y las comisiones, que aumentan un 6% y un 7%, respectivamente. Mientras que los resultados por operaciones financieras, que por su vinculación a los mercados son más volátiles, caen un 24%.

- Créditos

El negocio dio muestras de una cierta ralentización. Los créditos a clientes totales retrcedieron el 2,6% en el periodo hasta 773.452 millones. También retroceden los depósitos de clientes, en su caso un 2,4%, hasta 670.607 millones; y los recursos gestionados de clientes, que caen el 3% hasta 1.057 billones. El ratio de morosidad cae hasta el 4,3%, y la cobertura alcanza el 74% del total de volumen prestado. La morosidad en España alcanza el 6,4%, nueve décimas menos que un año antes.

En España, además, crece la aportación crediticia proveniente de particulares (+30%) y en pymes (+13%).

- Resultados

El negocio español se vio lastrado por los débiles resultados por operaciones financieras, que caen un 26%, el continuo debilitamiento de los tipos de interés y la presión en el margen de los activos, que llevan a que los ingresos disminuyan un 12% interanual. Por el contrario, apunta la entidad financiera, las comisiones aumentan un 2,5% (banca comercial: +8%).