Dónde es posible tener hipoteca con un contrato temporal

Lamentan las empresas de trabajo temporal que una de las razones por las que suele demonizarse a este tipo de empleo es porque sin un contrato indefinido, hoy por hoy, en España es imposible acceder, por ejemplo, a una hipoteca, lo que retrasa la emancipación de los jóvenes y con ella la maternidad en uno de los países con la tasa de natalidad más baja del mundo. Sin embargo, no en todos los países ocurre esto, si bien por regla general cualquier entidad bancaria que se precie siempre evalúa con criterios mucho más rigurosos la petición de contratar una hipoteca que procede de un trabajador indefinido que de otro cuya relación laboral es temporal.

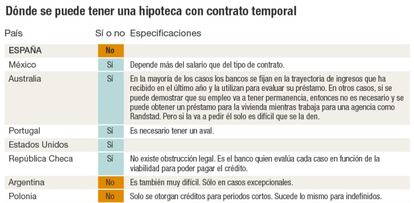

Gracias a la colaboración de Randstad y a la labor de recopilación de datos en algunas de las principales economías mundiales, CincoDías ha podido elaborar una lista con aquellas naciones donde en la actualidad es factible obtener un préstamo hipotecario para adquirir una vivienda bien porque su legislación no establece ningún impedimento para ello, o bien porque los bancos lo contemplan como una posibilidad más.

De las naciones de las que sí se ha podido obtener información destacan los casos de países tan cercanos a España como Portugal, Bélgica y Holanda, tres miembros de la Unión Europea que además comparten el euro. En el país vecino es posible obtener una hipoteca con el banco siempre que se acuda a la entidad financiera con un aval. En Bélgica, la banca suele tener en cuenta el historial del trabajador. Es decir, que más allá de valorar únicamente si su contrato en el momento de solicitar el préstamo es temporal, lo que tiene en cuenta es el historial del trabajador. Así, puede que en esa fecha esté contratado de forma eventual, pero antes haya sido indefinido y apenas haya permanecido desempleado o, algo que no es tan raro en el mercado laboral actual, haya ido encadenando un contrato eventual tras otro. Obviamente, en estos casos también ayuda el hecho de acudir con cierto ahorro previo y cualquier clase de aval.

Más garantías

En Holanda ocurre prácticamente lo mismo, ya que su regulación no establece que esté taxativamente prohibido conceder créditos con garantías hipotecarias a trabajadores temporales. Por el contrario, en Italia esta posibilidad de adquirir una vivienda con financiación y sin empleo estable se reduce a la mínima expresión y solo se contempla en casos muy puntuales o excepcionales que vayan acompañados de avales. En la vecina Grecia hoy por hoy es difícil conseguir una hipoteca incluso con contrato indefinido, aunque en esta ocasión –advierten las autoridades locales– es debido a la débil situación económico-financiera por la que atraviesa el país.

Más allá del entorno europeo, países como Estados Unidos, Japón, Australia, Nueva Zelanda o México sí contemplan esta posibilidad, aunque siempre con más cautelas que si el titular del préstamo cuenta con un trabajo estable y, a la vez, la banca suele exigir más garantías a quienes solo aportan como currículum laboral un contrato eventual. En México, por ejemplo, tiene más importancia el salario que se percibe por el empleo. La banca japonesa establece una serie de condiciones bastante estrictas. Entre ellas, destaca tener la nacionalidad o residencia japonesa, contar con un buen historial de crédito (el equivalente aquí a no estar incluido en ningún archivo de morosos), llevar al menos tres años seguidos trabajando y no haber caído en el desempleo, cierto nivel de ingresos y poder contratar un seguro de vida con la entidad que otorga la hipoteca.

El caso australiano también es bastante exigente, puesto que analiza la trayectoria de ingresos que ha tenido el solicitante del préstamo en el último año. Además, tiene en cuenta las posibilidades de permanencia de su empleo o si desempeña su trabajo para agencias como Randstad. Si no cumple todas estas condiciones, será más difícil que le otorguen el préstamo. Otras de las circunstancias sobre las que las entidades bancarias suelen poner la lupa es la cuantía del préstamo y qué porcentaje de financiación va a requerir el futuro propietario sobre el valor de tasación del inmueble, ya saben, el consabido loan to value.

¿Qué opina al respecto el sector financiero en España? Desde la Asociación Hipotecaria de España (AHE) recuerdan que todas las entidades tienen la misma disciplina y son firmes defensoras de que ante un endeudamiento a tan largo plazo como es contratar una hipoteca para comprar vivienda, “no parece la mejor de las situaciones contar con un horizonte laboral de apenas unos meses. Debe existir un equilibrio entre ambas variables y además tiene toda la lógica”, explica el presidente de esta organización, Santos González. Para el catedrático de Economía Aplicada de la Universidad Autónoma de Barcelona, Josep Oliver, “si algo hemos aprendido de esta crisis, es que el crecimiento del endeudamiento debe cuidarse mucho y no parece la mejor solución buscar fórmulas para poder otorgar ahora esa clase de hipotecas”.