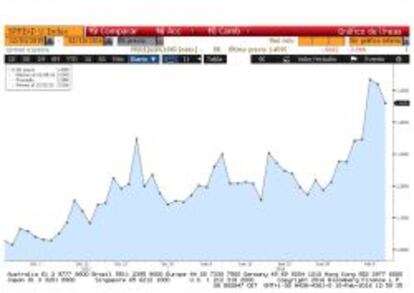

El Ibex se dispara: tres razones del rebote... y tres motivos para estar alerta

Después de dos días de fuertes recortes, llega el día del rebote. Los inversores dejan por un día de lado el miedo a una recesión global y se lanzan en búsqueda de oportunidades de compra. El Ibex se dispara... aunque las tensiones de fondo siguen ahí. Estos son algunas claves de lo que está ocurriendo... y tres motivios de alarma para no abandonar el tono de prudencia.

1. Bajos precios

Las caídas de las últimas semanas han dejado los mercados llenos de empresas con muy bajas valoraciones que, a juicio de los analistas, pueden suponer buenas oportunidades de compra. El Ibex ha perdido un 15% desde que comenzó el año, el Dax se deja un 16% en ese periodo y el Cac cede un 12%.

Así las cosas, un buen puñado de empresas del Ibex cotiza con fuertes descuentos respecto a su valor en libros. Un caso específico es el de los bancos. El índice Euro Stoxx bancario pierde un 24% desde que empezó el año y grandes valores como Santander y BBVA caen un 20% y 15% respectivamente. Aún así, tres entidades españolas (Bankinter, Sabadell y BBVA) son las que mejor se comportan dentro del sector de la zona euro.

Desde Mirabaud, los analistas señalan que “empezamos a ver valor en el sector… utilizando unas estimaciones conservadoras […] y unas hipótesis de valoración también conservadoras, […], llegamos a unos precio objetivo que dejan un potencial atractivo en la mayoría de las entidades en cobertura”, aseguran.

En la jornada de hoy, BBVA y Popular suben cerca de un 8%, Santander gana un 7%, CaixaBank se anota un 6% y Sabadell y Bankinter, el 5% y 4%.

En otros sectores, Telefónica, que pierde un 11% desde que comenzó el año, sube hoy un 4,5%. La teleco presenta resultados el 26 de febrero y los analistas de Banco Sabadell consideran que las cuentas “pueden actuar de catalizador”. Telefónica, aseguran, “cotiza por debajo de sus comparables, con mayor rentabilidad por dividendo (8,2% frente 3,9% sector) y con exposición a mercados que se benefician de consolidación”.

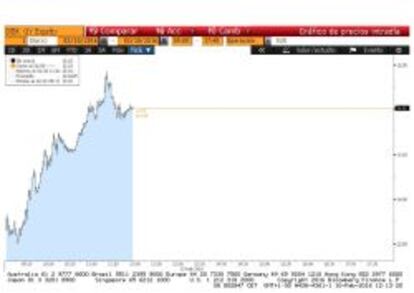

2. Respiro del Deutsche Bank

Deutche Bank sube hoy un 13% después de que el diario Financial Times adelantara ayer que la entidad prepara una recompra de bonos senior por “varios miles de millones”. La recompra no afectaría a activos de baja calidad, llamados CoCos (contingent convertibles).

La noticia se produce después de que la entidad intentara (con poco éxito) despejar las dudas sobre su capacidad de afrontar deudas. El co-consejero delegado de Deutsche Bank, John Cryan, aseguró el lunes a última hora en un mensaje remitido a los empleados de la entidad que el banco “es sólido como una roca”. También el ministro alemán de Finanzas Wolfgang Schäuble, salió en defensa del mayor banco alemán y aseguró ayer que no hay nada que temer sobre esta entidad y que "no está preocupado". La entidad indicó también que su capacidad de pago estimada para 2017 es de unos 4.300 millones de euros antes del impacto positivo de sus resultados operativos de 2016.

3. Discurso de Yellen

Los inversores han estado muy atentos al discurso esta tarde de Janet Yellen, la presidenta de la Reserva Federal,que ha presentado su informe semestral sobre política monetaria. Yellen ha afirmado que los acontecimientos en la economía mundial pueden poner en “riesgo” el crecimiento económico de Estados Unidos, ante lo que ha subrayado que la institución analizará los datos económicos antes de adoptar nuevas decisiones en su política monetaria. Este mensaje, que abre la puerta a una paralización total de nueva subidas del precio del dinero en Estados Unidos, ha tranquilizado al mercado.

La presidenta de la Fed ha asegurado que la institución está analizando “de cerca” los acontecimientos económicos y financieros a nivel global, además de “estudiando sus implicaciones para el mercado laboral, la inflación y los riesgos para las perspectivas” en la economía estadounidense.

“La política monetaria no sigue en absoluto un curso predeterminado”, ha asegurado Yellen en referencia a las posibles futuras decisiones de la Fed. “La actual trayectoria de los tipos de interés dependerá de lo que nos digan los datos recibidos sobre las perspectivas económicas”, ha subrayado.

4. La deuda, la amenaza constante

Mario Draghi, presidente del Banco Central Europeo, calmó la tormenta que se cernía sobre la deuda con aquel whatever it takes pronunciado en aquel julio de 2012. Este ha sido el gran motivo que ha llevado a las primas de riesgo de España e Italia a cómodos registros que han rebajado la factura de intereses. No parece que vayan a volver los tiempos de una prima de riesgo a 640 puntos básicos. De hecho, el consenso de analistas citados por Bloomberg prevé estabilidad para todo 2016 y un leve repunte para el cambio de año. Pero el mercado parece de acuerdo en que España es uno de esos países del euro que no han podido todavía reducir su endeudamiento público hasta niveles que los protejan de otra eventual convulsión de la deuda y que es un activo del que huir en momentos en el que las cosas se ponen grises.

Porque las mayores dudas respecto de la economía, sin embargo, están llevando a los inversores a escapar de activos que presentan mayores incertidumbres, como puede ser la deuda periférica, y preferir otros como los treasuries estadounidenses, el bund alemán, bono nipón o el oro, que están en mínimos los dos primeros; en tasas negativas, el segundo; y en máximos de siete meses, el tercero. Unas rentabilidades reducidas que no casan del todo bien con el actual precio del dinero.

La confianza de los mercados se mantiene, por ahora. Aunque, según apuntan numerosos analistas, no es descartable un escenario de turbulencias si una gran masa de crédito entra en una situación de iliquidez debido a los cada vez mayores riesgos de contrapartida.

5. Una nueva recesión: ¿probable improbabilidad?

Los analistas esperaban que la producción industrial en Alemania creciese el 0,5% en diciembre y, en cambio, cayó el 1,2%. En Italia, este dato también fue peor del esperado y retrocedió el 0,7%, cuando se esperaba un alza del 0,3%. Son dos datos que se han conocido en los últimos días y que ponen de manifiesto la recaída que puede estar amenazando la endeble economía europea, que está sufriendo los efectos añadidos de la contracción de las economías emergentes. Fuera de la UE, la economía rusa se contrajo un 3,7 % en 2015 y volverá a contraerse este año, según el Gobierno, recesión que la población comenzará a sentir con especial virulencia en los próximos meses.

La causa principal de los miedos se encuentra lejos de aquí. Muy pocos inversores están dispuestos a seguir creyendo ya que China vaya a tomar decisiones eficaces para recuperar el crecimiento y cortar la hemorragia de capitales. Y así, no son pocos los que piensan que existe una alta probabilidad de que se produzca una recesión importante en el Reino Unido antes de 2025 es muy alta, y seguramente también lo es para Estados Unidos, la eurozona y Japón.

Volvamos a China. El país se esfuerza en sostener su divisa y evitar una devaluación, lo cual está erosionando sus reservas. Además, los datos macroeconómicos no son demasiado halagüeños: reveses del PMI o el del PIB de China, que creció el 6,9% en 2015, el incremento anual más bajo en 25 años.

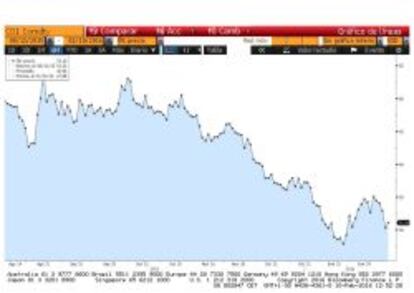

6. Petróleo: un precio bajo no siempre es positivo

El servicio de estudios del BBVA ha explicado hoy que prevé que la caída reciente del precio podría aportar algo más de un punto al crecimiento económico en el próximo bienio. A España le beneficia la bajada del crudo. Pero las perspectivas globales respecto del precio del crudo no son tan halagüeñas, con un escenario de sobreoferta sobre la mesa.

Hoy, el precio del barril de Brent se recupera un poco (un 2%, aproximadamente) hasta aproximarse a los 31 dólares, aunque sigue lejos de los 34,46 de principios de mes El barril de West Texas sigue un comportamiento similar. Las malas perspectivas sobre la demanda futura, la resistencia de la oferta y las dudas sobre la economía mundial, sin embargo, están hundiendo a un crudo que ni siquiera la debilidad del dólar logra hacer recuperar.

Sin embargo, no parece ésta más que una corrección en un entorno bajista. Porque los problemas alrededor del crudo parecen lejos de solventarse. Según la Agencia Internacional de la Energía, el exceso de oferta será de 1,75 millones de barriles diarios durante la primera mitad del año, frente a la estimación de 1,5 millones de hace solo un mes.

Además, la agencia redujo su estimación de demanda global de petróleo para el año pasado y este 2016 en 100.000 barriles diarios, dejando sus previsiones de crecimiento sin cambios en 1,2 millones de barriles diarios hasta una media de 95,6 millones diarios.