Desahucio parado por la venta de la hipoteca a un fondo

Importante sentencia que podría sentar precedente e impedir la ejecución de las hipotecas vendidas a fondos. En total, más del 50% de las hipotecas en España están titulizadas.

El juzgado de Primera Instancia número 6 de Arganda del Rey ha archivado una ejecución hipotecaria al estimar que el demandante, la Unión de Créditos Para la Financiación Mobiliaria e Inmobiliaria (Credifimo), heredada por CaixaBank de Banca , no estaba legitimado para llevar a cabo esta solicitud, según ha informado hoy la Cadena SER.

La razón de fondo que ha llevado al juez a no acceder al desahucio ha estado motivada, según la sentencia, por la venta del crédito por parte de la entidad a un fondo de titulización de activos, es decir, a un fondo que compra paquetes de activos (hipotecas y deudas de otro tipo) que se transforman de forma automática en títulos financieros comercializados en un mercado de capitales.

"Los propietarios de la vivienda se enteraron de que su hipoteca estaba titulizada cuando pidieron la dación en pago, a la que Credifimo se negó alegando que ya no era el propietario de ese crédito, solo el gestor", explica Javier Rubio, abogado del caso y experto en juicios frente a entidades bancarias.

La parte defensora manifestó entonces que, si Credifimo no era el propietario del préstamo, no estaba legitimada para solicitar la ejecución hipotecaria, razonamiento que fue ratificado por la juez Gladys López en la sentencia que reza que "la entidad financiera, al ceder el crédito a un tercero, deja de formar parte de la relación contractual".

La estrategia de los abogados de la familia pasa por poner una traba definitiva al desahucio, a través de deslegitimar la demanda. "El banco no es propietario de la hipoteca, por lo que sería el fondo de inversión, o incluso los propios inversores, los que tendría que presentar el caso ante los tribunales".

La clave que subyace a todo esto es que, aunque el fondo es el principal beneficiario del préstamo, en el registro de la propiedad únicamente aparece Credifimo, por lo que, según la opinión de Rubio, ninguno de los dos está legitimado al 100% para solicitar el desahucio. "Sin el registro de la propiedad, lo que quedaría es una deuda ordinaria con un particular y, en muchos casos, ya ha prescrito", señala el abogado.

- Implicaciones

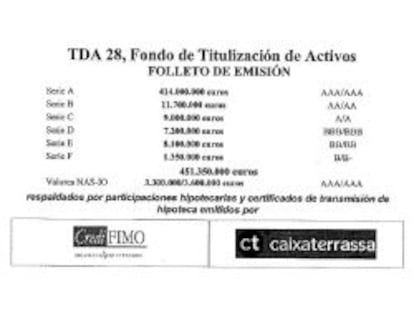

Pese a que por el momento se trata de un caso aislado, las repercusiones que puede tener este dictamen son enormes. "El fondo al que Credifimo vendió esta hipoteca está compuesto por otras 4586 préstamos que tampoco podrían ejecutarse", señala Rubio. Concretamente, responde al nombre de Fondo TDA 28, lo que hace pensar a los abogados que existen, al menos, otros 27 fondos compuestos también por miles de préstamos hipotecarios y de otra clase.

Y es que, según los últimos datos publicados por la Asociación Hipotecaria Española, el 56% de las hipotecas nacionales, por valor de 393.000 millones de euros incluyendo las cédulas hipotecarias, se encuentran titulizadas y , por lo tanto, serían susceptibles de acogerse a la misma defensa en caso de desahucio. "Al final es algo parecido a la crisis de las subprime en Estados Unidos, hipotecas que se titulizaron, se vendieron y se revendieron y por las que, finalmente, no se pudo proceder a los desahucios por cuestiones relacionadas con la propiedad".

Al ser una sentencia de un tribunal de Primera Instancia, Rubio considera que los jueces se verán muy presionados para que este caso no se convierta en norma y no cause estragos en las cuentas de los bancos, que podrían ver como se quedan sin cobrar una gran parte de las hipotecas que se firmaron durante la crisis.

"La titulización de activos fue gasolina para la burbuja inmobiliaria. Los bancos prestaban dinero, vendían luego un paquete de hipotecas a un fondo de inversión y utilizaban ese dinero para volver a prestar", explica Rubio, que también señala que "las entidades, siempre con dinero en el bolsillo, fueron prestando a todos, fueran solventes o no".