Efímero. Así es como puede calificarse el rebote experimentado por el Ibex tras la publicación del dato de creación de empleo en EE UU durante el pasado mes de diciembre. En el último mes del año la economía estadounidense creó 292.000 nuevos puestos frente a los 200.000 que esperaba el mercado. Por su parte, la tasa de desempleo concluyó en el 5%.

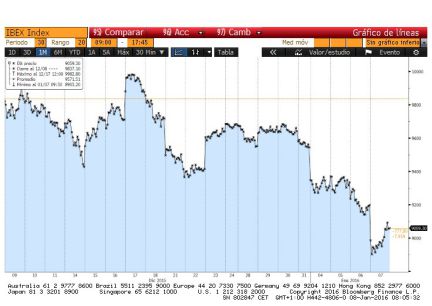

Los inversores, que desde comienzos de año se han dejado llevar por la espiral bajista que impera en la renta variable mundial, se aferraron durante unos minutos a esta buena evolución del mercado laboral estadounidense para intentar cerrar la sesión en positivo. El selectivo español, que llegó a subir un 0,7%, concluyó con una caída del 1,6%, a punto de perder el soporte de los 8.900, y cerró en niveles de septiembre de 2013.

La misma tendencia se ha repetido en el resto de parqué europeos. El Footsie británico, el Cac francés se anotaban ascensos similares y a la cabeza de todos ellos se situaba el Dax alemán, el índice más castigado en este arranque de año, con alzas superiores al 1%. Sin embargo, al cierre el índice francés concluyó con un descenso del 1,59%, seguido del italiano (-1,58%), el germano (-1,31%) y el británico (-0,59%). Por su parte, el Euro Stoxx se anotó las mismas caídas que la Bolsa española (-1,66%).

Los inversores no consiguen sacudirse los miedos y retoman los fantasmas que les han acompañado en las últimas sesiones con China y los descensos del crudo en el disparadero. El Ibex, que concluyó 2015 con un descenso del 7%, inicia este ejercicio bursátil con una caída del 6,65%, el peor arranque de año de la historia del índice desde su creación en 1992. Hasta entonces, el peor inicio lo cosechaba el año 2000, momento en que el Ibex cayó un 4,6%

Ni siquiera el buen comportamiento de este viernes de los mercados asiáticos ha servido para aplacar los temores. El índice Shanghái Composite sumó un 1,9%; el CSI Shenzen, un 2%; el Nikkei japonés, un 0,3% y el Kospi surcoreano, un 0,7%. Estas alzas se producen después de las autoridades chinas eliminaran la norma antivolatilidad que entró en vigor el pasado lunes y según el cual el mercado quedaba paralizado ante caídas masivas. Esta noticia debería haber sido suficiente para poner coto a las ventas e introducir algo de tranquilidad. Pero, parece que no ha sido así. Lo ocurrido a lo largo de la semana y las dudas que todavía persisten, pesan y muchos sobre los mercados.

La semana comenzaba con el cierre prematuro de la Bolsa de China al anotarse descensos superiores al 7% alentados por unos datos macroeconómicos peor de lo previsto. El jueves se repitió el mismo movimiento, pero en esta ocasión las negociaciones duraron tan solo 14 minutos. La intervención del banco central del país del gigante asiático con la devaluación del yuan fue el detonante de la tormenta cuyas consecuencias se pudieron sentir en el resto de parqués mundiales. Lo ocurrido esta semana recuerda a lo acontecido el pasado mes de agosto, momento en que la Bolsa china se anotó su mayor caída en un solo día. La media adoptada por el regulador chino hace temer que la situación de la economía sea peor de lo esperado.

Tampoco ha ayudado esta semana a apaciguar los ánimos el descenso del precio del crudo, que en las primeras sesiones de 2016 se deja un 11%, hasta los 33,17 dólares el barril de Brent. Este viernes, el Brent llegó a anotarse ascensos superiores al 2%, pero al cierre de los mercados en el Viejo Continente se dio la vuelta y retrocedía más de un 1,5%. No obstante, el hito lo marcó el día de Reyes cuando el petróleo de referencia en Europa perforó sus mínimos de 2004. Al exceso de oferta que inunda el mercado se suman las tensiones entre Arabia Saudí e Irán dos de las principales potencias productoras de oro negro. La ejecución el clérigo chií Nimr Baqir al Nimr por parte de las autoridades del país del Golfo Pérsico.

En un principio cualquier escalada de las tensiones debería interpretarse como un riesgo al alza del crudo. Sin embargo, como señalaba Natalia Aguirre, de Renta 4, esto sucedería si la oferta se viera afectada, algo que no parece que vaya a ocurrir. Más bien, todo lo contrario. Ambos países pueden enzarzarse en una guerra de precios que contribuya al incremento de la oferta.

Con este panorama internacional tan complejo, las dificultades para formar Gobierno en España tras las elecciones generales así como la ausencia de un pacto en Cataluña para elegir al presidente de la Generalitat tres meses después de que se celebrasen los comicios pasan a un segundo o tercer plano.

La prima de riesgo española concluye su primera semana del año en los 119 puntos básicos, cinco más que hace una semana, mientras el bono a diez años permanece estable en el 1,7%.

En el mercado de divisas, la moneda común se mantiene en el entorno de los 1,08 dólares.

Asia. La Bolsa china rebota con fuerza en la sesión. El Shangai Composite se anota un alza del 3%, recuperándose de las pérdidas de la víspera. El CSI Shenzen, por su parte, suma una subida del 2%.

Apertura El Ibex 35 comienza la sesión en 9.059 puntos, tras acumular un retroceso del 5,08% en lo que es el peor arranque desde la creación del índice en 1992.

Petróleo. El barril de petróleo Brent para entrega en febrero abrió hoy en el mercado de futuros de Londres en 34,44 dólares, un 2,04% más que al cierre de la jornada anterior. Sigue en mínimos desde el año 2004.

Divisas. El euro sube hoy en el mercado de divisas de Fráncfort (Alemania) y se cambia a 1,0858 dólares, frente a los 1,0830 dólares a que se negociaba ayer. El yuan está en 6,685 al cambio, después de que el banco central de China haya elevado los tipos de referencia por prinera vez en nueve días.

La Bolsa de Shangai sube un 1,97% al cierre. Las Bolsas chinas se estabilizaron hoy y el índice general de Shanghái, su principal indicador, cerró con ganancias de un 1,97%, después de los fuertes desplomes de ayer que forzaron a su rápido cierre. Ayer por la noche, el regulador nacional anunció la suspensión, a partir de hoy mismo, del mecanismo interruptor del mercado aplicado desde el lunes.

Deuda. La prima de riesgo española ha iniciado la última sesión de la semana sin cambios, en 120 puntos básicos, debido a la nueva caída registrada por las rentabilidades de los dos bonos con los que se calcula, el nacional y el alemán a diez años.

Protagonistas del día. En los primeros compases de la sesión, Sacyr, FCC y Mediaset son los valores que registran las mayores ganancias de entre el 1,5% y 2,5%. No hay ningún valor del selectivo que registre caídas.

Berenberg eleva a mantener a Mediaset. La firma de análisis ha mejorado la recomendación de Mediaset a mantener desde vender. Hoy las acciones de Mediaset suben un 1,73%.

Valores. La acción que más cae en la sesión es Indra, con un retroceso del 0,8%, seguido de Amadeus, Telefónica e Iberdrola. (entre 0,3% y 0,15%, resopectivamente).Suben Sacyr, Bankia y OHL (1,4%, 1,3% y 1,2%, respectivamente.

Scrip dividend de Popular. Los derechos del Popular, que empezaron a cotizar el pasado miércoles, se disparan hoy un 5,88% en la apertura, hasta los 0,018 euros. Como en cualquier scrip dividend el accionista dispone de tres opciones (recibir los nuevos títulos, vender los derechos en el mercado o pedir a la entidad la compra de los títulos), dependiendo de cuales sean sus objetivos. http://cort.as/ao1H

Abengoa, farolillo rojo. Fuera del selectivo madrileño, el valor que más cae es Abengoa, que cede cerca del 5%. Hoy, los trabajadores de Abengoa y los sindicatos UGT y CC OO prevén reunirse con la empresa para conocer datos sobre la situación de la empresa, tanto desde la perspectiva de los estados financieros como del desarrollo del plan de viabilidad. Fuentes sindicales han indicado a Europa Press que en dicha reunión esperan conocer “el desarrollo del plan de viabilidad” y conocer la situación financiera y si “hay suficiente liquidez para que los pagos de diciembre se sigan realizando”. (Foto: Reuters)

Pendientes del empleo de EE UU. Entre los indicadores macroeconómicos, el dato más importante que se conocerá hoy será el informe oficial de empleo de diciembre en EE UU, "donde se espera un incremento en nóminas no agrícolas de 200.000 (frente a las 211.000 anterior), que mantendrá la tasa de desempleo en el 5%. El principal foco de atención estará en el salario medio por hora trabajada, que podría acelerarse en tasa anual hasta 2,7% frente al 2,3% anterior", prevén desde Renta 4.

Acerinox, potencial del 21%. La firma de análisis Carax-AlphaValue ha mejorado la recomendación del grupo siderúrgico hasta comprar desde añadir y ha fijado un precio objetivo de 10,3 euros lo que supone un potencial de revalorización del 21% respecto a los 8,56 euros a los que cotiza el valor hoy.

Aperturas mixtas en Europa. Todos los índices menos el parisino Cac 40 avanzan posiciones. El Ftse de Londres avanza un 0,42% mientras que el Dax alemán recupera un 0,36%. París apenas cede un 0,05%.

Petróleo. El precio del barril de la Organización de Países Exportadores de Petróleo (OPEP) bajó el jueves un 6,26 por ciento y se situó con 27,85 dólares en su nivel más bajo desde hace más de 12 años. (Foto: EFE)

Recuperación de las Bolsas. "La decisión de China de eliminar la ley que suspende las cotizaciones cuando la bolsa supera pérdidas del 7% permite una recuperación desde mínimos en las principales plazas europeas, al reducir la incertidumbre", explican en Renta 4.

BlackRock ha declarado una participación del 2,43% en el capital social de Abertis, un porcentaje valorado en unos 314 millones de euros en función de los actuales precios de mercado del grupo de concesiones de infraestructuras.