China, pero no es solo China.

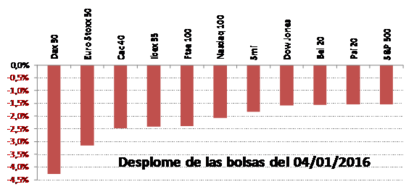

Tras las caídas de ayer en Asia, Europa y Wall Street se giraron a la baja. El Dow Jones bajó 276,09 puntos (-1,9%) hasta 17.148,94, en tanto el índice Nasdaq terminó en los 4.903,09 puntos (-2,1%), mientras que el selectivo S&P 500 cerró en los 2.012,68 (-1,53%). Por la mañana en Europa, Londres cerró con una caída de 2,4% (6.093,43), mientras que el CAC-40 parisino terminó con una caída del 2,5% (4.522,45), pero la palma se la llevó la bolsa de Fráncfort que cayó un 4,3% a 10.283,44 puntos, en lo que fue su peor comienzo de año en más de un cuarto de siglo. Finalmente, el IBEX-35 cerró con una caída de 2,4%.

Tras el desplome de ayer la bolsa de Shanghái no ha tenido respiro. El índice general de la Bolsa de Shanghái, el principal indicador de los parqués chinos, abrió esta madrugada (hora española) con una caída de un 3,02 % (recordemos que el lunes cayó un 6,9% y hubo adelantarse su cierre 1 hora y 32 minutos) para en los minutos siguientes reducirse rápidamente las perdidas, y tras varias oscilaciones crecer en torno a un 0,11 % a la media hora de la sesión. Finalmente la bolsa cerró con una caída del 0,3%. En el otro mercado de valores del país, la Bolsa de Shenzhen (que ayer se hundió un 8,16 %) cerró con una caída de un 1,36 %.

Junto a los malos datos económicos conocidos ayer sobre la salud de la economía china, el temor de que el fin de la prohibición de vender a los grandes accionistas, que se cumple este viernes, (instaurada tras la crisis del verano) de lugar a una fuerte racha bajista del mercado desató el pánico entre los pequeños inversores. En este sentido, el regulador bursátil chino en declaraciones a Reuters esta madrugada indicó que "está estudiando" nuevas normas para regular las ventas de los grandes accionistas. Entre ellas una que limitaría la proporción de acciones de las que podrían deshacerse en un periodo de tiempo determinado. Adicionalmente las autoridades están "apoyando" el mercado con una inyección de casi 20.000 millones de dólares en un intento de tranquilizar a los inversores minoristas chinos que son los más sensibles a las señales de falta de liquidez. Todo un conjunto de medidas que, como viene siendo habitual desde el 2007, intentan preservar más que renovar un modelo que, a todas luces, se desmorona irremediablemente.

Cuando llueve se moja el asfalto, pero mojar el asfalto no hace que llueva.

Ayer Antonio Baños, cabeza de lista de la CUP a las elecciones autonómicas del 27 de septiembre pasado, presentó su dimisión por las discrepancias con la decisión adoptada por la CUP este domingo de no investir a Artur Mas como presidente de la Generalitat catalana. Baños admite que se encontraba "entre los partidarios de aceptar la propuesta de acuerdo de Junts pel Sí”. Todo el inmenso teatrillo que se ha montado en torno al proceso asambleario cuyo fin último era nombrar presidente a alguien al que las bases no veían con buenos ojos (ya que representa lo antiguo y su movilización tenía como núcleo central la idea de “cambio”) demuestra lo difícil que representa para todos la interpretación de la situación actual, incluso para aquellos presumen de abanderar lo “nuevo” pero están muy lejos de ello: se ha querido vestir como democrático y popular lo que era a todas luces denostado por todos, pero sobre todo por las bases a las que se quería obligar a aceptar lo que no querían. Cogidos en su propia trampa.

De la misma manera, las elites quieren vestir de recuperación lo que no es más que una recesión en toda regla. Se intenta crear inflación para simular una recuperación, cuando es bien sabido que solo cuando hay una genuina recuperación los precios suben. Alterar el síntoma no cura la enfermedad.

No quiero hacer una lista de los últimos datos de publicados que ponen en duda cualquier idea de recuperación económica (el sector industrial está en clara recesión) si quiera global. el modelo de estimación del PIB que realiza la Reserva Federal de Atlanta ya lo hace, y ha sido categórico: desplome del crecimiento en vísperas del supuesto despegue [1].

Ciñéndonos a lo más reciente, ayer conocimos el ISM manufacturero americano de diciembre: descendió hasta los 48,2 puntos frente a los 49 que esperaba el mercado y los 58,6 de noviembre (mínimo desde junio de 2009). La última vez que el indicador estaba por debajo de este nivel la Reserva Federal ponía en marcha su primer programa de estímulo monetario. El subíndice de nuevos pedidos subió 0,3 puntos hasta los 49,2 mientras que el de empleo descendió 3,2 hasta los 48,1 (se esperaba una caída de 1,3 puntos hasta los 50,0). El subíndice de precios cayó 2 puntos hasta los 33,5 en lo que representa su décimo cuarto mes por debajo de 50. El subíndice de exportaciones subió 3,5 puntos, los mismos que cayó el de importaciones.