El dólar hará máximo frente al EUR los próximos meses

Los consensos a veces no funcionan y parte del éxito puede consistir en apostar por otros escenarios. Así, en 2015, no era previsible que cayeran tanto los mercados emergentes, materias primas y sector energético en EEUU. Además todos esperaban que el dólar se apreciase, aunque no tanto y en tan poco tiempo –lo que suele ser preludio, como en 2002, de un periodo de menor crecimiento de EEUU -.

El caso es que las sorpresas pueden seguir viniendo de muchos frentes en 2016.

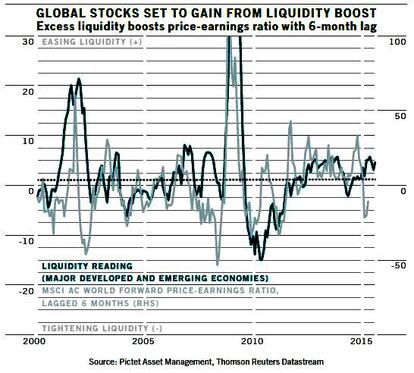

De momento la decisión de la Reserva Federal de aumentar tipos interés por primera vez en casi una década no implica el fin de la era de política monetaria ultra flexible. Hay que tener en cuenta que en la Euro Zona la combinación de política monetaria acomodaticia está facilitando la recuperación de los beneficios empresariales, mientras que el euro débil y bajo precio del petróleo impulsan las exportaciones y poder adquisitivo de las familias. Además, seguimos viendo valor en las valoraciones de acciones europeas, respecto a otros mercados desarrollados y también respecto a la renta fija.

Más aún, es previsible que la mejora de perspectivas económicas en la Euro Zona pueda seguir atrayendo flujos de inversión y favoreciendo la apreciación del EUR. De hecho estimamos que el dólar toque techo frente al EUR la primera parte del año, incluso llegando a la paridad, para estabilizarse y situarse a finales de año entre el 1,10 y el 1,15, con una apreciación de 10 a 15%.

Una consecuencia de la depreciación del dólar, contraria al consenso, es que los mercados emergentes pueden hacerlo bien este año. Sus valoraciones son muy atractivas -reflejan pesimismo excesivo-, en un momento en que hay signos de estabilización económica en China e indicios positivos en algunas partes de Asia. Así, tras cuatro años de corrección, podemos ver un punto de inflexión en las previsiones de crecimiento de beneficios empresariales de estas empresas, que pueden sorprender al alza. Así que hemos aumentado su peso a sobre-ponderar. De todas formas hay que discriminar entre mercados. Es destacable el potencial de Corea y Rusia -si se levantan las sanciones de Europa- y las materias primas se estabilizan-. Además bonos y divisas de mercados emergentes pueden reflejar positivamente que el ajuste monetario en EEUU sea gradual y suave y por ello hemos aumentado exposición a deuda de mercados emergentes en moneda local.

Además de acciones de la Euro Zona nos gustan las de Japón

En conjunto el mensaje de la Reserva Federal de EEUU respecto a que su ajuste monetario será moderado, el creciente estímulo adicional en la Euro Zona y Japón y bajas valoraciones respecto a expectativas de crecimiento de beneficios empresariales en 2016 son factores que nos animan a aumentar nuestra exposición a renta variable. Además de acciones de la Euro Zona nos gustan las de Japón, donde continuará el apoyo de políticas monetarias. Las empresas japonesas han mejorado su competitividad global con la debilidad del yen con la política expansiva del Banco Central de Japón.

Sin embargo, dado el aumento de tipos de interés y desaceleración económica, las acciones de EEUU pueden comportarse peor.

Patricia de Arriaga, subdirectora general de Pictet AM en España.