Contracción del ISM manufacturero

A falta de tan solo 14 días, las cosas vuelven a ponerse difíciles para la Reserva Federal. Aunque todavía queda esta semana el dato de empleo y la reunión del Consejo de Gobierno para que la atención se desvié hacia otro lado, los datos del sector manufacturero americano continúan arrojando cada vez más pruebas de que la desaceleración global, cuando no recesión a secas, no va a “pasar de largo” para la economía americana.

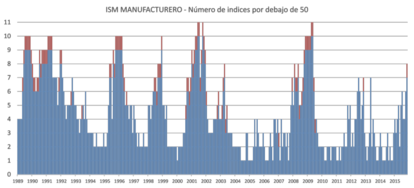

Inquietante el dato publicado ayer de ISM manufacturero en EE.UU. al situarse al situarse su principal indicador por debajo del nivel 50 por primera vez en exactamente tres años (noviembre del 2012) y en el nivel más bajo desde junio del 2009. En concreto el ISM manufacturero cayó 1,5 puntos hasta los 48,6 desde 50,1 y siete de los once (diez subíndices más el global) que los componen están en contracción.

Por subíndices se advierte una preocupante caída de los nuevos pedidos (-4,0 puntos hasta los 48,9), producción (-3,7 puntos hasta los 49,2), inventarios (-3,5 hasta 43,0) y precios (-3,5 puntos hasta los 35,5). El subíndice del sector exportador mantiene su atonía indicando contracción en la producción si bien repite el mismo dato de 47,5 de octubre.

Es decir, caída de la producción, nuevos pedidos, exportaciones, fuerte corrección de los inventarios (cuidado con el PIB del tercer trimestre) y los precios. Todo ello muy ligado a la fortaleza (más bien sobrevaloración) del dólar que no hace más que amplificar los efectos sobre la actividad interna de la desaceleración del crecimiento mundial y sobre los precios por la explosión de la burbuja de las materias primas.

Todo ello no es ajeno a las políticas de “patada hacia adelante” en la que se han embarcado los bancos centrales desde la crisis del 2008 y que mañana, como no queda dos sin tres, le tocará el turno al BCE amplificarla. Estas son las bajas americanas en la última batalla de la guerra de divisas que reinició el BCE hace ahora 18 meses.

El lado vencedor muestras sin embargo otra pinta: la confianza manufacturera en la Eurozona medida por el PMI que elabora Markit mostraba un dato final de 52,8 en noviembre (igual que el preliminar) desde 52,3.

Queda planteada la gran cuestión de si el resto de sectores de la economía serán capaces de suplir la contracción industrial. En un principio, al igual que el resto de economías desarrolladas, el sector servicios es la parte más importante en la economía de EE.UU. (el 77,8% del PIB frente al 20,6% del sector secundario).

El dato evidencia que EE.UU. no podrá aguantar un dólar mucho más fuerte. Un significativo mayor deterioro de la capacidad competitiva por tipo de cambio podría incluso afectar más si cabe a la industria e irremediablemente llevarse por delante cualquier mejora posible en el sector servicios.

La segunda gran cuestión (yo diría incluso que la más importante) es evaluar si es sano para una economía desarrollada tener esa gran dependencia del sector servicios, por lo que lejos de ser una salvación, es la raíz de los problemas de economías como la americana. El sector servicios suele tener salarios más bajos que el manufacturero, son menos productivos y su pujanza como tal, suele depender quizás demasiado de un creciente endeudamiento del consumidor.