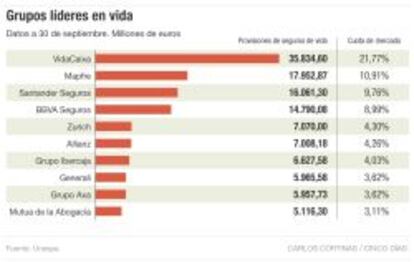

Los complementos a las pensiones ganan mercado

Los planes Ahorro 5 reciben la acogida del público en su primer año de vida.

Con la última reforma fiscal, un nuevo instrumento de ahorro entró a formar parte del abanico de ofertas comercializadas por bancos y aseguradoras: los planes de Ahorro 5. A pesar de que hasta enero no comenzaron a ser comercializados, desde entonces se han convertido en un éxito rotundo, contribuyendo notablemente a que los complementos a los planes de pensiones ganen cuota de mercado.

Con el paso de los meses se ha demostrado la buena acogida que preveían los expertos. Diseñado para aquellos consumidores dispuestos a no hacer uso de su capital ahorrado durante cinco años, a cambio de beneficiarse de la exención de tributación de sus rendimientos, han logrado innumerables adeptos.

Tantos que actualmente están solventando parte de la fuga de clientes que están registrando las aseguradoras en algunos de sus productos de vida-ahorro o los seguros de rentas (en total, 350.000 personas han dejado estos productos en un año).

Y es que hasta septiembre, según Unespa (Unión Española de Aseguradoras y Reaseguradoras), 260.000 personas ya los habían contratado y habían aportado 595 millones de euros.

Entre las virtudes de estos instrumentos de ahorro, además de sus beneficios fiscales (hasta un máximo anual de 5.000 euros), se encuentra la seguridad que aporta al garantizar al menos un 85% del capital.

“Aunque este producto preveía un 85% de garantía, el sector ha tendido a ofrecer el 100% tradicional en el mercado asegurador. Sin embargo, dado el entorno actual de tipos, pensamos que la tendencia del mercado será la de ofrecer menor nivel de garantía al cliente (siempre dentro de los límites) con el objetivo de aportar mayor rentabilidad final dentro de un entorno económico como el actual”, apuntan desde Allianz.

Desde Mapfre afirman que “los Sialp (seguros individuales de ahorro a largo plazo), también llamados planes de Ahorro 5, se están convirtiendo en una alternativa de ahorro preferente en el mercado. Sus clientes potenciales son personas a partir de los 35 años, pequeños y medianos ahorradores con perfil conservador que buscan, principalmente, capital y rentabilidad garantizada”.

Además, continúan, “el cliente que muestra interés por estos seguros son bastante similares a los que eligen un depósito bancario y, de hecho, en algunos casos, están siendo una opción para invertir los vencimientos de depósitos actuales”.

Otro producto que está acumulando triunfos son los planes de ahorro sistemático (PIAS). En los primeros nueve meses del año gestionaron 7.370 millones de ahorro, lo que supuso un crecimiento del 19% respecto al mismo periodo de 2014.

El producto PIAS crece un 19% en los primeros nueve meses del año

Desde Allianz creen que este comportamiento es debido a que “los ahorradores de nuestro país y los ciudadanos, en general, son cada día más conscientes de la necesidad de construir un ahorro complementario a una pensión pública, que tantas señales de debilidad ha proyectado últimamente (reformas de las pensiones, uso del fondo de reserva…). Además, los incentivos fiscales tienen una gran influencia en la toma de decisiones de este tipo”.

Por el contrario, los planes de previsión asegurados no han registrado tan buen comportamiento, soportando bajadas del 7,23% los nueve primeros meses del año en relación al mismo periodo de 2014.

Allianz señala que “si analizamos fiscalmente las ventajas y desventajas de este producto frente a otros de reciente creación, como son los planes a cinco años, estos últimos parecen más atractivos para el ciudadano, pues tienen la misma ventaja fiscal (exención de los rendimientos), pero con menor nivel de exigencia, ya que en el caso de los PIAS requiere cobrarlo en forma de renta. Además, los planes a cinco años permiten traspasos con entidades bancarias”.

Pero, como siempre, hay excepciones que confirman la regla Mutua Madrileña afirma que su PPA está recibiendo muy buena acogida entre sus clientes más conservadores, entre los 50 y los 60 años.

“Para el trimestre actual estamos ofreciendo una rentabilidad garantizada neta de comisiones del 1,5%, un rendimiento interesante teniendo en cuenta que los tipos de interés están en mínimos históricos”.

¿Qué ofrecen los Sialp?

Las características principales que ofrecen las distintas entidades son por ley idénticas: aportación máxima de 5.000 euros al año durante cinco años y un 85% mínimo de capital garantizado. Pero cada emisor es libre de diseñar bajo esas premisas la mejor versión de este producto con el fin de captar el mayor número de clientes.

Por ejemplo, CaixaBank, bajo el nombre de Caixafuturo Sialp, permite flexibilidad en sus aportaciones de forma periódica, ya que la prima se sitúa entre 6 euros y 416,66 euros al mes.

Entre los últimos lanzados al mercado destaca el de Plus Ultra Seguros, que ofrece un interés técnico del 2,75% hasta 31 de diciembre de 2015.