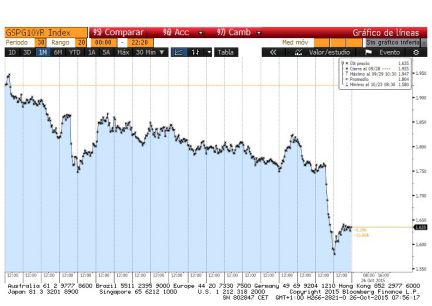

El Ibex 35 fracasa en su asalto a los 10.500 puntos

Como el alpinista que detiene su escalada tras un extenuante esfuerzo antes de decidir si intenta coronar la cima o vuelve al campo base, hoy las Bolsas europeas se han frenado después de tres sesiones de mini rally alentado por el BCE. El Ibex 35 ha llegado a tocar los 10.500 puntos, nivel perdido en agosto, pero al cierre sube apenas un 0,02% hasta los 1'.478,3 puntos. La apertura en rojo de WallStreet, donde la caída de Apple en la víspera de la presentación de sus resultados trimestrales está siendo el mayor lastre para seguir con las alzas, ha teñido de rojo los indicadores de las Bolsas europeas. El asalto a los 10.500, pues, tendrá que esperar a mejor ocasión, con el mercado expectante ante la reunión de la Reserva Federal que empieza mañana en la que casi nadie espera una subida de los tipos de interés.

La de hoy ha sido la clásica jornada de consolidación, en la que los inversores se han parado a valorar su situación actual y a reflexionar sobre el futuro antes de decidir por qué camino siguen su ruta. Así ha ocurrido en todas las Bolsas europeas, que han abierto en rojo y han fracasado después en su intento de asomar la cabeza. El Dax alemán cierra plano y el Cac francés desciende un 0,6%.

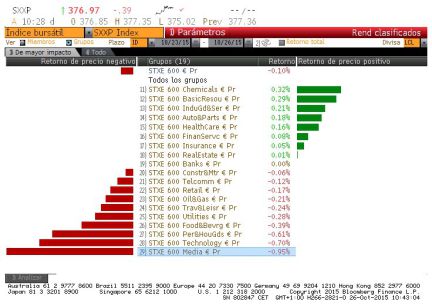

El mejor valor del día en el selectivo español ha sido Indra, que avanza un 4,06%, seguido de Bankia (+2,8%) y FCC (+2,6%). Las mayores caídas son las de Sabadell (-2,36%), Mediaset (-2,34%) y ArcelorMittal (-2,11%). Viscofan cede un 4,5% afectado por la información de la OMS de que la carne tratada puede generar cáncer (su negocio consiste en construir tripas artificiales para productos cárnicos)

Si a finales de agosto los temores impedían a los inversores comprar acciones, ahora la ralentización de la economía china ha pasado a ser un mal recuerdo del pasado que intentan olvidar. De los negros augurios a las buenas expectativas por obra y gracia de los bancos centrales. Al menos, de momento. Las Bolsas asiáticas comenzaron la jornada en verde gracias a la decisión del Banco Popular de China de recortar los tipos de interés el viernes pasado, ya con los parqués de aquel lado del mundo cerrados. El Nikkei japonés ha avanzado un 0,6% en la sesión y el índice compuesto CSI 300 chino, un 0,5%.

Aunque el recorte del precio del dinero es el sexto acordado en China desde noviembre, los expertos de Barclays esperan dos bajadas más de tipos de 25 puntos básicos en el primer semestre del próximo año y otro recorte adicional de 50 puntos básicos de la ratio de reserva exigida a los bancos antes del final de 2015.

Pero los inversores necesitan digerir las últimas decisiones de los bancos centrales y, sobre todo, reubicarse en este nuevo entorno. Desde un punto de vista técnico, las Bolsas parecen haber entrado en una nueva fase. Desde Unicorp señalan que “la semana pasada los índices rompieron el lateral al alza por lo que aumenta claramente la posibilidad de un suelo de largo plazo en los mercados en los mínimos de agosto y septiembre. Ahora, los inversores volverán a ver los recortes como oportunidad de incorporar activos de riesgo a su cartera”.

Por su parte, los analistas técnicos de Noesis han mejorado a neutral la tendencia a corto plazo del Ibex, después de los últimos ascensos. En su opinión, “se aprecia una mejora del escenario técnico de corto plazo del selectivo, que presenta un soporte menor a monitorizar en los 10.402 puntos”.

También el euro rompió niveles técnicos clave la semana pasada gracias a Draghi, aunque se ha quedado congelado por la reunión de la Fed. La moneda única queda en los 1,1 dólares.

En unos mercados muy dependientes de los bancos centrales, parecen quedar en un segundo plano las referencias macroeconómicas. Goy se ha conocido el índice de confianza empresarial en Alemania elaborado por el instituto Ifo. La cifra ha sido mala, pues cae hasta los 108,2 puntos desde los 108,5 anteriores, pero no tanto como esperaba el mercado.

Además de las cifras y los bancos centrales, los inversores siguen pendientes de los resultados del tercer trimestre. Entre las compañías europeas que han presentado hoy sus cuentas están la petrolera lusa Galp, que desciende un 2,4%, y la automovilística francesa Peugeot (-3,6%). Mañana hará lo propio la española Dia.

De momento, en Estados Unidos no se están cumpliendo los malos augurios de los expertos antes del comienzo de la temporada de resultados. De las 173 compañías del S&P 500 que han rendido cuentas ante el mercado, 102 han sorprendido para bien, 64 para mal y el resto ha quedado en línea con lo previsto. En conjunto, el beneficio de estas empresas es un 2% inferior al del mismo periodo de 2014.

En el mercado secundario de deuda, para no desentonar con las Bolsas y las divisas, reina la calma tras las fuertes compras de la semana pasada. El interés del bono español con vencimiento a diez años, que llegó a tocar mínimos desde mayo en el 1,59% el jueves pasado, repunta hoy hasta el 1,63%. La prima de riesgo queda en los 113 puntos básicos.

Entre tantas referencias, los inversores también han tenido tiempo para dar su veredicto sobre los resultados en las elecciones de Argentina. El triunfo del oficialista Daniele Scioli, insuficiente para evitar una segunda vuelta frente a Mauricio Macri, ha sido recibido con alzas de hasta el 7% en el Merval, principal índice de la Bolsa de Buenos Aires, mientras que el peso argentino se aprecia frente al dólar.

Mientras, el barril de petróleo Brent cede un 0,1% hasta los 47,9 dólares.