El Ibex 35 cede un 1,49% y pone fin a su racha alcista

Las malas noticias han caído hoy sobre los mercados en cascada, ahogando su reciente optimismo. Los inversores, que han comenzando la sesión con la cautela acostumbrada en la jornada previa a la reunión de la Reserva Federal estadounidense, se han inclinado con rapidez por las ventas ante la sucesión de negativas referencias macroeconómicas y decepcionantes resultados corporativos. Ha sido uno de esos días en los que un supersticioso intenta recordar durante toda la jornada si se ha levantado con el pie izquierdo.

El Ibex 35, que en la sesión de ayer llegó a superar de forma efímera los 10.500 puntos por primera vez desde agosto, desciende un 1,49% hasta los 10.322,4. El resto de índices de la Bolsa europea también cerró en rojo. El Dax alemán cae un 0,7% y el Cac francés, un 0,7%.

Solo un valor del selectivo español se salva de las caídas:IAG, que sube un 0,15%, mientras que los peores de la jornada son Dia, que cede un 6,98% tras presentar resultados, y Acerinox, que baja un 6,43% por un informe de Goldman Sachs en el que el banco de inversión estadounidense rebaja desde comprar a neutral su recomendación para la empresa.

Estas son las cuatro claves de la sesión.

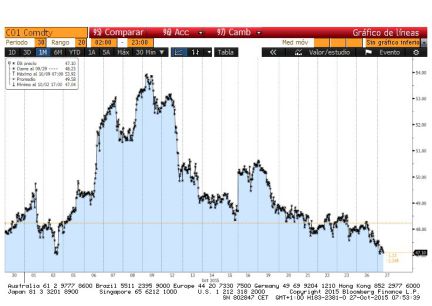

1. El petróleo sigue de capa caída

Razones para la cautela sobran hoy en los mercados. Para empezar, la espiral bajista sin fin del precio del petróleo, que lleva dos semanas de caídas. Hoy, el barril de crudo Brent cede otro 1,32% hasta los 46,82 dólares, en zona de mínimos desde septiembre. El exceso de oferta en el mercado y la propuesta de los líderes del Congreso estadounidense de vender 58 millones de barriles de petróleo de las reservas de emergencia del país entre 2018 y 2015 para sacar adelante el acuerdo de presupuestos que negocian demócratas y republicanos son los causantes de esta nueva bajada del oro negro, cuyo rebote a principios de mes se está esfumando.

Como consecuencia de este nuevo desplome del crudo, el sector del petróleo del Stoxx 600 se deja hoy un 2,3%.

2. Malos datos macroeconómicos.

Desde China, donde se sigue celebrando el Congreso del Partido Comunista que deberá aprobar el nuevo plan quinquenal para el país este jueves, ha llegado también la noticia de que los beneficios de las empresas industriales del gigante asiático cayeron un 1,7% hasta septiembre, un mal dato que recuerda la fragilidad de la segunda economía mundial.

Completan el retablo de malas noticias macroeconómicas un crecimiento del PIB del Reino Unido en el tercer trimestre menor de lo esperado (el 0,5% frente al 0,6%), y varios datos decepcionantes en Estados Unidos (caída de las peticiones de bienes duraderos, bajada del PMI del sector servicios y menos confianza del consumidor).

3. Decepcionantes resultados corporativos

Los resultados corporativos tampoco han gustado, por lo general. En Europa, además de la española Dia, han presentado sus cuentas la alemana Basf (–4,9%), la británica BP (–1,2%) y la holandesa KPN (–2,5%). Al otro lado del Atlántico decepcionan Ford (-4%) y Comcast (-1%). Las cuentas de Apple llegarán a cierre de mercado. Tras caer con fuerza ayer, hoy las acciones de la empresa de la manzana cotizan con leves ascensos.

Los principales índices de Wall Street se anotaron caídas del 0,09% del Nasdaq tecnológico, el 0,26% del selectivo S&P y el 0,24% del Dow Jones.

4. Cautela antes de la Fed

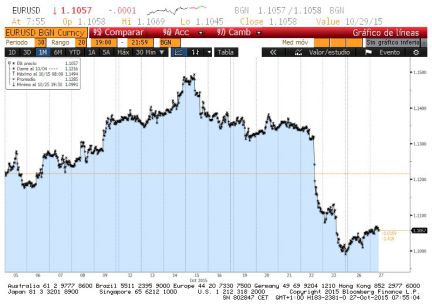

Mañana el rumbo de las Bolsas lo marcará la Fed, que hablará con los parqués europeos cerrados. Los expertos de Nomura, igual que la inmensa mayoría del mercado, no esperan cambios en su política monetaria. “No creemos que el Comité esté preparado para lanzar un mensaje fuerte de que la subida de tipos es probable en diciembre. Los datos han sido ambiguos y es obvio que no hay concenso en el organismo”, aportan. En su opinión, las cifras que se conocerán hasta la reunión del 16 de diciembre y las comparecencias públicas previstas por miembros de la Fed, incluida su presidenta, hasta esa fecha ayudarán a clarificar sus siguientes pasos.

El mercado solo le da un 4% de probabilidades a la subida de tipos en la reunión de mañana. A la espera de las conclusiones de este encuentro, el euro cae un 0,18% hasta los 1,103 dólares.

La disposición del BCE a rebajar aún más la tasa de depósitos y a ampliar su plan de estímulos lleva al interés del bono español a diez años a marcar un nuevo mínimo desde mayo en el 1,58%.La prima de riesgo cierra en los 114 puntos. En la deuda a corto plazo se nota especialmente el efecto Draghi. El bono español a dos años acaricia los tipos negativos y el alemán cae al –0,339%.