Cómo reducir la cuota del impuesto sobre sociedades antes de acabar el año

El impuesto de sociedades incluye nuevas deducciones La reserva de capitalización y de nivelación permiten reducir el tributo a quien apueste por el ahorro

El año que ahora termina será el primero en el que entra en acción el nuevo impuesto sobre sociedades que el Gobierno aprobó en la reforma fiscal. Los cambios introducidos en el impuesto que grava los beneficios empresariales se reflejan en una rebaja del tipo nominal, una reducción de ciertos incentivos fiscales y la aprobación de otras ventajas fiscales para potenciar la capitalización de las empresas y fomentar actividades relacionadas con la investigación y el desarrollo.

Es en los meses postreros del año cuando las empresas con beneficios planifican el cierre fiscal con el objetivo de optimizar la declaración del impuesto sobre sociedades que presentarán en julio de 2016, respecto al ejercicio 2015. Más allá de los juegos contables y el margen para jugar con el stock o las retribuciones, el nuevo impuesto sobre sociedades ofrece incentivos que permiten reducir la factura fiscal.

Reserva de capitalización

Las empresas en España se podían deducir los intereses sin ningún límite hasta 2012, lo que suponía una invitación a acometer inversiones con financiación ajena. Este fue un factor que contribuyó al enorme endeudamiento de las compañías y dejó al sector empresarial en una posición de debilidad cuando se inició la crisis económica. El actual Gobierno limitó la posibilidad de deducir los intereses en 2012, una medida que llegó cuando ya las empresas estaban abocadas a un obligado proceso de desapalancamiento y el mercado de crédito estaba cerrado. Ahora, cuando el número de compañías en beneficios crece, la reforma fiscal mantiene los límites a la deducibilidad de los intereses e introduce una nueva reducción tributaria para fomentar el ahorro empresarial: la reserva de capitalización. Se trata de un beneficio fiscal que sustituye la deducción por reinversión de beneficios extraordinarios y la deducción por inversión que contemplaba la Ley de Emprendedores.

La reserva de capitalización permite a todas las empresas, con independencia de su tamaño, rebajar su base imponible en un 10% del importe destinado a esta nueva figura. Salvo pérdidas, los fondos propios no pueden utilizarse en un plazo de cinco años. El beneficio fiscal tiene un límite y es que la reducción aplicable no puede superar el 10% de la base imponible positiva.

Una empresa mediana que, por ejemplo, tuviera una base imponible de dos millones de euros y aportara un millón de euros a la reserva de capitalización, podría aplicarse una reducción de 100.000 euros (el 10% del millón de euros). Así, la base imponible para el ejemplo propuesto se reducirá hasta 1.900.000 euros. Como la empresa es una pyme, los primeros 300.000 euros tributarán al 25% y el resto al 28%. Así, la cuota a pagar asciende a 523.000 euros. Respecto al año anterior, cuando no existía la reserva de capitalización y el tipo nominal ascendía al 30%, el ahorro alcanza los 62.000 euros.

Reserva de nivelación

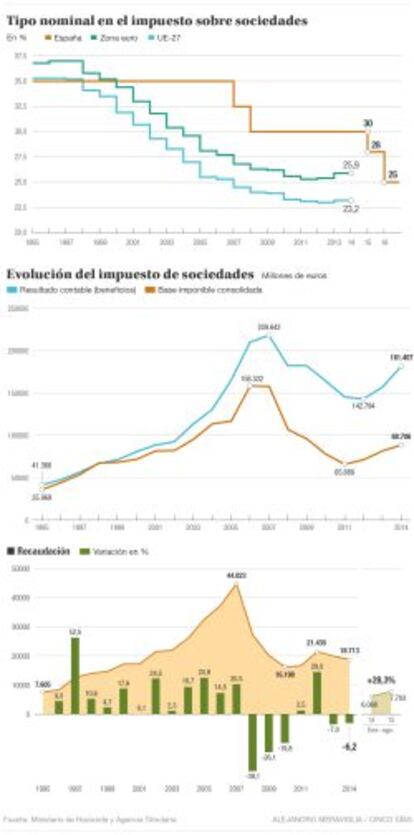

La segunda fase de la reforma fiscal, que entrará en vigor en 2016, acabará con la existencia de un tipo inferior para las pymes. Hasta el año pasado, el tipo nominal del impuesto ascendía al 30% y las compañías con una cifra de negocio inferior a los 10 millones de euros tenían derecho a aplicar un gravamen del 25% para los primeros 300.000 euros de beneficio. Este año, el tipo general bajó al 28% y, el próximo año, se situará definitivamente en el 25%. Por lo tanto, habrá un mismo tipo para pymes y para grandes empresas. Es una de las medidas que propuso el comité de expertos para la reforma fiscal con el objetivo de no penalizar fiscalmente el crecimiento empresarial.

Hacienda asegura que España tiene un marco legislativo y fiscal competitivo para atraer I+D

Si bien se elimina el gravamen más reducido para medianas y pequeñas empresas, el nuevo impuesto sobre sociedades incorpora una rebaja tributaria exclusiva para pymes y bautizada como reserva de nivelación. Es un instrumento que permite rebajar la factura fiscal de un ejercicio cerrado con beneficios y, a la vez, compensar las posibles pérdidas del futuro.

La reserva de nivelación tiene como límite el 10% de la base imponible o un millón de euros. Por ejemplo, una empresa con un beneficio de 200.000 euros puede rebajar su base imponible en 20.000 euros. Así, el tipo nominal del 25% se aplicaría sobre 180.000 euros y permitiría un ahorro de 5.000 euros (ver el segundo ejemplo del gráfico). Dicho de otra forma, el tipo efectivo sería del 22,5%.

La reducción fiscal derivada de la reserva de nivelación está ideada para compensar posibles pérdidas durante los próximos cinco años. ¿Qué sucede si la empresa no registra bases imponibles negativas o las pérdidas son inferiores a la reserva de nivelación? En la declaración del quinto año se deberá tributar por el importe que no haya sido compensado con pérdidas. En cualquier caso, el contribuyente ya habrá logrado un diferimiento de tributación. El Ministerio de Hacienda defiende que la reserva de nivelación ideada supone una medida más beneficiosa que la figura del carry back que existe por ejemplo en el Reino Unido y que permite (bajo ciertas condiciones) la devolución de los impuestos pagados en el pasado con las pérdidas registradas en el presente.

El nuevo tributa limita la posibilidad de deducir gastos de representación

La reserva de nivelación, que solo pueden aplicar las pymes, es compatible con la reserva de capitalización, lo que permite que en caso de aplicar ambas medidas el tipo efectivo de una pyme se sitúe en niveles en torno al 20% (ver el tercer ejemplo).

Beneficios en I+D

El impuesto sobre sociedades vigente hasta 2014 contemplaba la deducción por inversiones medioambientales o por reinversión de beneficios que han desaparecido con la nueva legislación. Sin embargo, en contra del criterio del comité de expertos para la reforma fiscal se ha mantenido y ampliado los beneficios ligados a la inversión en I+D. Uno de los problemas tradicionales del sector era que las empresas con gasto en I+D y que registraban pérdidas –una situación habitual cuando se inicia y arriesga en un proyecto– no podían aplicar la deducción. La Ley de Emprendedores introdujo en 2014 la posibilidad de solicitar en metálico el pago de la deducción con un límite de tres millones de euros. Así, la deducción se convirtió en una suerte de subvención para las compañías con pérdidas. Con la reforma fiscal, este límite de tres millones se ha ampliado a cinco millones para las compañías más intensivas en I+D y que destinen más del 10% de su cifra de negocio a esta área.

El Gobierno asegura que hoy España ofrece uno de los marcos legislativos y tributarios más atractivos para fomentar la investigación y el desarrollo. En este sentido, el país también mantiene en su ordenamiento reducciones fiscales por las rentas derivadas de la explotación de activos intangibles (Patent Box).

Vuelven los beneficios empresariales

La importancia de las deducciones y de la optimización fiscal gana presencia en la medida en que los beneficios empresariales se consolidan. El último informe anual de recaudación de la Agencia Tributaria correspondiente a 2014 reflejó que el resultado contable positivo de las empresas aumentó un 15,1%. Supuso el segundo incremento consecutivo y la tasa de crecimiento más alta desde 2006. Sin embargo, ello no se tradujo en una mayor recaudación el año pasado. Los ingresos por el impuesto sobre sociedades cayeron un 6%.

La explicación se encuentra en los cambios normativos de ejercicios anteriores que elevaron los pagos fraccionados que se abonan a lo largo del año natural, pero también incrementaron el número de declaración con resultado a devolver. En cualquier caso, esta situación no se ha repetido en 2015. Los últimos datos oficiales, que corresponden al mes de agosto y ya recogen la presentación de la declaración anual de 2014, reflejan un incremento de la recaudación en términos homogéneos del 21,6% hasta los 7.783 millones. Este aumento refleja que las empresas ganaron más dinero el año pasado.

La Agencia Tributaria destaca que el mayor incremento de la recaudación se registra en los grupos consolidados, donde se encuentran las mayores empresas de España. La idea de que las grandes sociedades, especialmente las cotizadas, escapan del impuesto está muy extendida. Los últimos datos oficiales indican que el tipo impositivo real sobre el beneficio de los grupos consolidados se situó en el 6% frente al 15%. Las grandes compañías recuerdan que buena parte de las ganancias de las multinacionales proceden de otros países y, si ya han pagado impuestos en el extranjero, están exentas de tributación en España.

Tapar agujeros del tributo

Buena parte de los cambios normativos que ha sufrido el impuesto sobre sociedades durante la crisis y que se han incorporado también en la reforma fiscal persiguen tapar los agujeros tributarios que mermaban la recaudación. Además de la limitación de la deducción de los gastos financieros, probablemente la medida más relevante en este sentido, el Gobierno también vetó la posibilidad de deducir las pérdidas en entidades participadas. La reforma fiscal ha fijado como no deducible el deterioro de los elementos patrimoniales del inmovilizado material, de inversiones inmobiliarias, de intangibles o de valores representativos de deuda admitidos a cotización.

Un aspecto importante a tener en cuenta es que la reforma fiscal ha limitado al 1% la deducción de los gastos de representación de las empresas. Hasta ahora, no existía ningún límite y ello generaba mucha litigiosidad entre las compañías y la Agencia Tributaria, que actuaba ante los casos en los que entendía que las compañías colaban gastos personales como de representación.

Otro de los aspectos que las empresas, los asesores y los gestores deberán tener en cuenta a la hora de cerrar el ejercicio y presentar la declaración de Sociedades es la simplificación de las tablas de amortización.

Archivado En

- Reforma fiscal

- Impuesto Sociedades

- Política fiscal

- Reformas políticas

- Agencia Tributaria

- Impuestos

- Política económica

- Hacienda pública

- Ministerios

- Agencias Estatales

- Tributos

- Finanzas públicas

- Empresas

- Medios comunicación

- Política

- Administración Estado

- Economía

- Finanzas

- Comunicación

- Administración pública

- Ministerio de Hacienda