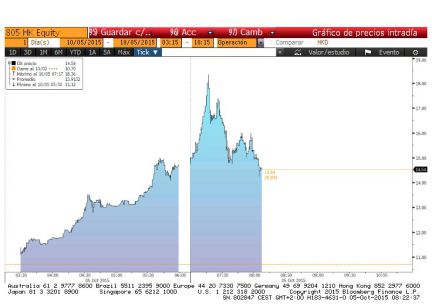

El Ibex rebota casi el 4% y pone el foco en los 10.000

El Ibex y los mercados europeos intentan recuperar el terreno perdido. Los datos siempre tienen una interpretación ambivalente, y si el viernes había dudas tras conocerse el mal dato de paro publicado en Estados Unidos (donde se crearon 142.000 nóminas en septiembre, muy inferior a las 200.000 previstas), hoy alienta las expectativas de que la decisión de la Reserva Federal de subir tipos pueda aplazarse.

La mayoría de los expertos considera ahora que la subida de tipos no se producirá hasta comienzos de año, una excusa para buscar buenos precios dentro de un mercado débil. El Ibex se ha disparado el 3,83%, hasta los 9.971,3 puntos, en una sesión de alzas generalizadas en Europa, reforzadas por la apertura alcista de Wall Street, y en la que los índices están intentando consolidar el rebote después de haber retrocedido en los últimos días a los niveles del lunes negro del pasado agosto.

Está por ver que el rebote de hoy sea el inicio de una recuperación con la que decir adiós a los grandes temores que han estado desencadenando las ventas: el freno de la economía china –con su onda expansiva en los precios de las materias primas y en las economías emergentes–, el escándalo de Volkswagen y el momento en que la Fed subirá tipos.

Glencore repunta con fuerza y lidera la mejora de las materias primas

Los inversores encontraron hoy alivio en dos de estos tres frentes. El sector de materias primas fue el que más subió en la sesión, seguido del petrolero. Y respecto a la Fed, comenzó a calar la idea de que subirá tipos ya en el inicio del próximo año. Hoy se conoció un dato de ISM de servicios más moderado de lo esperado, retrocediendo en septiembre hasta 56.9 desde 59 de agosto, lo que refuerza la tesis de que Janet yellen retrasará el momento del alza del precio del dinero.

En el Ibex, los valores más destacados han sido Acciona, que ha firmado un acuerdo con Nordex, subiendo el 9,57%. ArcelorMittal ha avanzado el 8,15% tras recibir una recomendación de compra de Citi y Acerinox, un 7,9%, después de la escalada del 16% de la suiza de Glencore, el mayor productor de materias primas del mundo, ante rumores de que venda su división de negocios de agricultura. Abengoa, por su parte, ha liderado las subidas con un alza del 10,9%.

El mercado de materias primas, en todo caso, sube más allá de Glencore: el índice sectorial Euro Stoxx de materias primas gana más del 5% y el de petróleo, un 4,6%.

La subida de la nota a la deuda española por parte de Standard & Poor's del pasado viernes, hasta BBB+ desde BBB es otro factor que alienta la renta variable y al mercado de bonos.

En el mercado de deuda, calma. La rentabilidad del bono a 10 años se sitúa en torno al 1,8% con la prima de riesgo en 123 puntos básicos. Sube la rentabilidad, porque los inversores vuelven a tener algo de apetito por el riesgo, pero menos que en la deuda alemana, por lo que el diferencial desciende.

En Portugal, un día después de las elecciones generales, se respira tranquilidad. La victoria de los conservadores (aunque no con mayoría absoluta) apenas influye en el mercado de bonos: la rentabilidad del bono a 10 años está en el 2,3%, muy similar al 2,29% del viernes.

Pero en el horizonte siguen los nubarrones que han provocado continuas sacudidas en los mercados en los últimos meses. Con la tregua en el mercado chino (permanece cerrado hasta el 8 de octubre), Volkswagen, que cae un 4%, acapara la atención.

Los expertos creen que la atención estará centrada en las próximas semanas en las cifras macroeconómicas. “Determinará la estrategia de los inversores a la hora de definir el peso en sus carteras de los distintos tipos de activos. Más a corto, creemos que los inversores optarán por decantarse por apostar por el rebote de los mercados de valores, apoyados en el mantra de que las malas noticias son buenas noticias para las Bolsas", explican desde Link Securities.

Esta semana, empieza en EE UU la temporada de presentación de los resultados empresariales del 3T2015 –el jueves la multinacional estadounidense del aluminio, Alcoa, dará a conocer sus cifras tras el cierre de Wall Street-. "Las continuas revisiones a la baja de las expectativas de resultados por parte de los analistas han vuelto a situar “el listón muy bajo” –se espera que los beneficios netos de las empresas integrantes del S&P 500 bajen un 4% en tasa interanual-, lo que facilitará que la gran mayoría de las empresas superen lo esperado por el consenso de analistas", explican los expertos de la firma de inversión.

De ser positivas y optimistas las expectativas de negocio de la mayoría de las cotizadas, este puede ser “el catalizador” que permita a las bolsas intentar recuperar de aquí hasta finales de año lo cedido desde mediados del mes de agosto, añaden.

El euro permanece casi plano en los 1,12 dólares.