Los doce valores irreductibles del Ibex 35 este año

Igual que los habitantes de la aldea de Astérix y Obélix resistían “todavía y siempre al invasor”, once de los 35 valores del Ibex se mantienen en terreno positivo en el año pese al batacazo bursátil de las últimas semanas por el miedo a un menor crecimiento en China. Irreductibles gracias al perfil internacional de su negocio y a sus sólidos resultados más que por haber caído en alguna marmita mágica, estas son las compañías que resisten mientras que el Ibex se despeña ya un 7% anual.

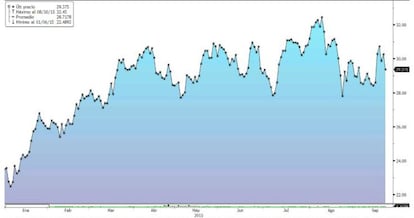

Gamesa

La compañía especializada en la fabricación de aerogeneradores es la líder indiscutible del Ibex en lo que va de año. Gamesa avanza un 54,7% desde enero y, pese a ello, mantiene un 37% de potencial, según el consenso de los expertos recopilado por la agencia Bloomberg. La solidez de su negocio es su principal aliado en Bolsa. Los expertos de Citi revisaron recientemente al alza sus previsiones de venta para la empresa en un 6%, 13% y 23% para 2015, 2016 y 2017, respectivamente. Carlos Fernández, de XTB, apunta una razón para la cautela al indicar que es uno de los valores que pueden verse afectados por la desaceleración de la economía china.

Ferrovial

El de Ferrovial es un caso peculiar. Cuatro años seguidos lleva anotándose grandes revalorizaciones (un 32% en 2011, un 35% en 2012, un 31% en 2013 y un 21,7% en 2014) y no parece que este año vaya a cortar la racha. En lo que va de ejercicio avanza ya un 30,5%. Estas subidas se justifican por la buena marcha de su negocio, como demuestran sus nuevos contratos. El último, a finales de agosto, cuando un consorcio participado por la compañía presidida por Rafael del Pino logró un contrato para construir el tramo central del Thames Tideway Tunnel en el Reino Unido por 746 millones de libras (1.050 millones de euros).

IAG

Un 75,9% de los expertos que siguen al grupo aéreo IAG recomienda comprar y su potencial alcista a doce meses supera el 18%. Estos datos reflejan el beneplácito del mercado con el que cuenta la compañía, beneficiada por dos factores: la caída del precio del petróleo y las buenas cifras de su negocio. Solo un 6,9% de los analistas cree que es momento de vender acciones de IAG. La compra de la irlandesa Aer Lingus, cerrada finalmente en agosto, es el próximo catalizador para el grupo.

Inditex

En su primer semestre fiscal, de enero a julio, Inditex ganó 1.166 millones de euros, un 26% más que en el mismo periodo del ejercicio anterior. Los resultados, conocidos la semana pasado, han relanzado a la compañía en Bolsa. Desde Barclays indican que “la situación de Inditex solo puede ser vista como positiva y su elevada valoración podría ser uno de los pocos factores que redujera el optimismo sobre la compañía”. Su presencia en China, donde tiene más de 500 tiendas, también podría afectar a la empresa, aunque de momento nada altera su excepcional rendimiento bursátil. Inditex avanza en Bolsa un 23,9% este año.

Indra

Indra sube un 16,3% en el parqué desde enero a pesar de que los resultados del primer semestre, los últimos conocidos, fueron mucho peor de lo que esperaba el mercado. Otro factor que vigilan los inversores es el ERE que anunció la compañía en verano, y que recibió un entusiasta visto bueno en laBolsa. Pese a que desde sus máximos anuales, Indra cae un 15,8%, los expertos de Exane BNP Paribas mantiene un precio objetivo de 14 euros, lo que implicaría un potencial alcista del 49%, porque confían en el nuevo plan estratégico de la compañía.

Grifols

La farmacéutica Grifols genera un 94% de sus ingresos fuera de España.La fuerte presencia de la compañía en Estados Unidos, donde se ha visto beneficiada por la fortaleza del dólar, ha sido uno de los motores de la empresa, que sube un 15,5% en el año. Un 51,9% de los expertos que siguen al valor aconseja comprar; un 25,9%, mantener y un 22,2%, vender.

Endesa

Apoyado en unos resultados que sorprendieron positivamente al mercado y en su atractiva política de retribución al accionista,Endesa es la séptima mejor empresa del año en el Ibex al avanzar un 15,7%. La empresa se ha comprometido a elevar a un ritmo, al menos, del 5% el dividendo que reparte a sus accionistas desde los 0,76 euros de este año en 2016 y en 2017, por lo que seguirá contando con ese gancho para atraer a los inversores.

Acciona

A pesar de subir un 14,8% en lo que va de año, Acciona puede avanzar otro 19%, según el precio objetivo que le otorga el consenso del mercado. La empresa obtuvo un beneficio en el primer semestre del año que superó en un 47% las expectativas. Este ejercicio, Acciona salió fugazmente del Ibex. Menos de un mes estuvo fuera del selectivo, ya que el Comité TécnicoAsesor decidió su salida el 22 de junio pero volvió a cotizar en el selectivo el 20 de julio, pues regresó después de la exclusión de Jazztel, adquirida por Orange.

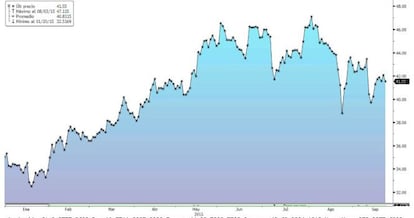

Técnicas Reunidas

En contra de lo que cabría esperar, a Técnicas Reunidas, cuyo negocio depende en parte del desarrollo de infraestructuras para compañías petroleras, no le está afectando en Bolsa el desplome del precio del crudo. Como explican desde XTB, las acciones de la empresa siguen con su ascenso que es del 14,4% en el año, gracias a su creciente cartera de negocio y a que muchos de sus nuevos contratos son en dólares, por lo que debería salir ganando con la apreciación del dólar esperada cuando la Fed decida finalmente subir los tipos de interés.

Amadeus

Optimismo cauto. Así se puede resumir la visión del mercado sobre Amadeus. Tras subir un 10,1% en lo que va año, la mayoría de los expertos que siguen al valor (un 57,1%) aconseja mantener posiciones, mientras que un 31,4% recomienda comprar y un 11,1%, vender. Los expertos de Renta 4 indican que “en un entorno favorable del sector, sus últimos resultados confirman que Amadeus continúa superando al mercado, aumentando cuota de mercado en distribución e incorporando aerolíneas a su división de IT a un ritmo elevado”.

Iberdrola

Goldman Sachs dio hace un par de semanas un impulso a Iberdrola al dar una visión positiva de la compañía en el comienzo de la cobertura y darle un precio objetivo de 6,9 euros, un 18,5% más que su cotización actual.El consenso del mercado es más cauto y le da un precio objetivo de 6,36 euros, lo que implica un potencial del 9,2%.

Aena

La de Aena desde su debut sigue siendo una historia de éxito. El gestor aeroportuario español avanza un 70% desde que protagonizó la mayor OPV del año enEuropa en febrero.La compañía, con todo, ha consumido el potencial alcista que le dan las firmas que siguen al valor en este rally de subidas.