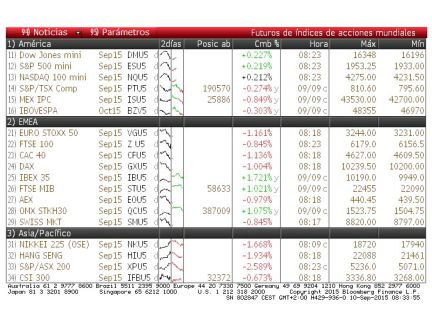

El Ibex 35 pierde un 1,7% por la rebaja del rating a Brasil

Los inversores parecen protagonizar en una película de Alfred Hitchcock. Con suspense, nuevos riesgos acechando en cada esquina y los nervios desatados. El último giro de guión procede de Brasil, país al que S&P ha rebajado el rating a bono basura. La noticia ha provocado en unas Bolsas cada vez más asustadizas un efecto similar al que genera cualquier escena de tensión del clásico cineasta en los espectadores. El susto le ha costado al Ibex 35 perder un 1,78% y caer hasta los 9.859 puntos, por lo que su paso por los 10.000 puntos, nivel recuperado el miércoles, ha sido fugaz.

La fuerte presencia enBrasil de varias de las mayores compañías del selectivo español como Santander o Telefónica se han dejado sentir en una sesión en la que el Ibex ha vuelto a ser el peor índice del Viejo Continente. El banco se deja un 3,31% y la compañía presidida por César Alierta, un 3,63%. También baja Mapfre (-2,48%) por su exposición a Brasil. Por otra razón, una rebaja de recomendación de Citi a vender, Técnicas Reunidas se deja un 7,05%, lo que le hace ser el peor valor del día. Las empresas que se salvan de la caída han sido Grifols (+1,07%), Ferrovial (+0,81%), IAG (+0,34%), Amadeus (+0,31%), Abengoa (+0,19%) y ACS (+0,14%).

El Dax alemán ha bajado un 0,9%;el Cac francés, un 1,4% y el Footsie británico, un 1,1%.

En el mercado brasileño también se nota la decisión de S&P. El Ibovespa desciende un 1,48% y el real brasileño cae un 2% frente al dólar.

Esta vez, además, las Bolsas europeas no han contado con el apoyo de los índices asiáticos. El Nikkei japonés ha caído un 2,5% tras anotarse el miércoles su mejor sesión en ocho años, mientras que el CSI 300 chino ha bajado un 1,2%, a pesar de las expectativas de nuevos impulsos en ambos países. En la apertura, pues, los índices del Viejo Continente jugaban con la desventaja de las caídas en Asia y de la rebaja del rating de Brasil, nuevo frente en los mercados emergentes. Y durante la sesión nada les permitió remontar el vuelo. La apertura en rojo en Wall Street, de hecho, ha empeorado el día, aunque ahora, los principales índices de la Bolsa estadounidense anotan leves ascensos.

La jornada deja varias referencias macroeconómicas de interés, pero todas ellas han quedado supeditadas a la extrema volatilidad que caracteriza las últimas jornadas en los mercados. El índice de volatilidad del Eurostoxx 50 sube hasta el 32%, mientras que el Vix, que mide la volatilidad delS&P estadounidense, se mueve ne en el 26%, por encima de su nivel a lo largo del año, aunque lejos del 40% que tocó en agosto.

En China, se ha conocido un incremento de la inflación mayor del esperado hasta el 2%. El dato, en opinión de Renta 4, es positivo. “La inflación da muestras de que, a pesar de la presión a la baja de las materias primas, la demanda interna se mantiene sólida, lo que debería reducir los temores a una excesiva desaceleración del gigante asiático. Asimismo, se mantiene lejos del objetivo del Gobierno del 3% y permitirá seguir aplicando estímulos”, indican. En todo caso, parece que el mercado necesita algo más que una cifra de inflación para olvidarse de los miedos sobre el frenazo de la segunda economía mundial.

Comparte espacio entre las grandes inquietudes de los inversores la reunión de la próxima semana de la Reserva Federal de Estados Unidos, en la que ahora casi nadie espera que la Fed suba los tipos de interés. Hoy se ha conocido una cifra de peticiones semanales de desempleo en línea con lo previsto por el mercado, así que el dato no ha sacado de dudas a los inversores. Ante esta incertidumbre, un euro se cambia a 1,126 dólares, un 0,45% más que ayer.

Los expertos de Link Securities creen que “si el banco central estadounidense se decanta por subir los tipos de interés de forma testimonial y deja claro que tardará meses en volver a hacerlo los mercados terminarán por calmarse, al superarse esta incertidumbre que tanto les está penalizando”. Por ello, en su opinión, hasta el encuentro del jueves del Comité Federal de la Fed “la volatilidad seguirá presente en las Bolsas occidentales, por lo que seguiremos asistiendo a nuevos movimientos bruscos en un sentido y en otro”.

Donde también son ya habituales los vaivenes es en el mercado de materias primas. Hoy, el barril de petróleo Brent sube un 0,8% hasta los 48 dólares. Como cada miércoles, la cifra de reservas semanales de crudo en Estados Unidos (esta vez, por encima de lo esperado) ha sido el indicador que siguieron los inversores para medir el exceso de oferta en el mercado del oro negro. Hoy además se vigila la reunión de ministros de petróleo de países del Golfo Pérsido en Doha. Arabia Saudí ya ha dicho que no ve razón para convocar un encuentro de emergencia de la Organización de Países Exportadores de Petróleo (OPEP).

En el mercado secundario de deuda, estabilidad. La prima de riesgo española, penalizada en las jornadas anteriores por la proximidad de las elecciones autonómicas enCataluña, sube levemente hasta los 140 puntos básicos. La razón de este movimimiento es es que el interés del bono a diez años sube al 2,09% y la del alemán cae al 0,69%.