Casi cuatro millones de españoles aún se desgravan por su vivienda

El presuesto de beneficios fiscales para 2016 equivale al 3% del PIB, el nivel más bajo desde 1995

Los Presupuestos Generales del Estado para 2016 prevén que 3,9 millones de contribuyentes aplicarán la deducción por vivienda habitual, un incentivo tributario que el Gobierno de Mariano Rajoy, contraviniendo sus promesas electorales, eliminó en 2013 para las nuevas compras. Así, el incentivo fiscal está condenado a desaparecer y pierde vigor cada año a medida que los declarantes cancelan sus hipotecas. El colectivo de beneficiarios se reducirá un 19,4% en 2016 respecto al ejercicio en curso.

El coste para las arcas del Estado también ha ido menguando. La Administración central dejará de recaudar 1.241 millones, un 26,1% menos. El coste asciende a 2.500 millones si se suma el tramo autonómico. A pesar de que la importancia de este incentivo fiscal cada vez es menor, el presupuesto de beneficios fiscales de 2016 refleja que la desgravación por vivienda todavía es la mayor deducción en cuota del IRPF. Permite desgravar el 15% de los pagos de la hipoteca con un límite de 9.040 euros.

Dentro de la categoría de deducciones en cuota, es decir, beneficios fiscales que minoran el resultado final de la declaración, también destacan las nuevas ayudas para familias numerosas o con personas con discapacidad a cargo. Se trata de un incentivo que permitirá a 1,2 millones de contribuyentes rebajar su factura fiscal en 1.142 millones.

Otra grupo de beneficios fiscales se caracteriza por reducir la base imponible. Sobresale, por ejemplo, la reducción por tributación conjunta, que en 2016 beneficiará a 3,7 millones de contribuyentes y representa el mayor incentivo del IRPF.

Aportaciones a planes de pensiones

Un beneficio fiscal que está perdiendo peso es la reducción por aportaciones a planes de pensiones. Este incentivo permite a los contribuyentes restar de su base imponible el dinero aportado a seguros para la vejez. Hasta 2014, el límite con derecho al incentivo estaba fijado en 10.000 euros o 12.500 euros para contribuyentes mayores de 50 años. Un importe que partir de este año baja a 8.000 euros. Según el Gobierno, el próximo año, 2,6 millones de declarantes, un 16,5% menos, aplicarán la reducción por aportaciones a planes de pensiones. El coste para el Estado será de 901,6 millones, un 10% menos.

El menor presupuesto de beneficios fiscales desde 1995

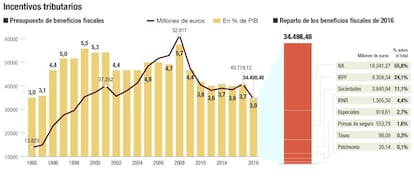

El Presupuesto de beneficios fiscales recoge la cuantía que dejará de ingresar el Estado por los incentivos tributarios. En 2016, el importe alcanzará los 34.498 millones, un 15,3% menos que el ejercicio en curso y la menor cifra en números absolutos desde 2003. En relación con la economía, el presupuesto de beneficios fiscales de 2016 equivaldrá al 3% del PIB. No se registraba un nivel tan bajo desde 1995.

Parte del descenso se explica por una cuestión metodológica. La reducción por rendimientos del trabajo se limitó con la reforma fiscal a rentas muy bajas y, para el resto, el incentivo se ha convertido en un gasto deducible que técnicamente no se considera un beneficio fiscal.

De los 34.498 millones que contempla el presupuesto de beneficios fiscales, más de la mitad se contabilizan en el IVA. Ello se debe al tipo reducido del 10% que se aplica en la hostelería o el transporte y al gravamen reducido del 4% que rige para los alimentos, los libros o los medicamentos. Teóricamente, el Estado recaudaría 19.241 millones si los bienes que tributan al 4% y el 10% lo hicieran al tipo general del 21%. La cifra sería menor porque una medida como esa probablemente reduciría el consumo.

Incentivos para las empresas

Tipo reducido: En 2016, cuando se declara el ejercicio 2015, las pymes aplicarán un tipo del 25% frente al 28% del resto. Este incentivo, cuantificado en 264 millones, perderá su razón de ser un año más tarde, cuando se generalizará el tipo del 25%.

Nuevas deducciones: En 2015 entraron en vigor dos incentivos fiscales para pymes, la reserva de capitalización y de nivelación que permitirán rebajar la base imponible.

I+D: La deducción por I+D es la más importante y tiene un coste para el Estado de 693 millones.