Cuánto pagará por IRPF a partir de julio

Un trabajador con un sueldo medio ganará 11,7 euros más al mes a partir de julio El tipo mínimo baja del 20% al 19,5%; y el máximo se reduce del 47% al 46%

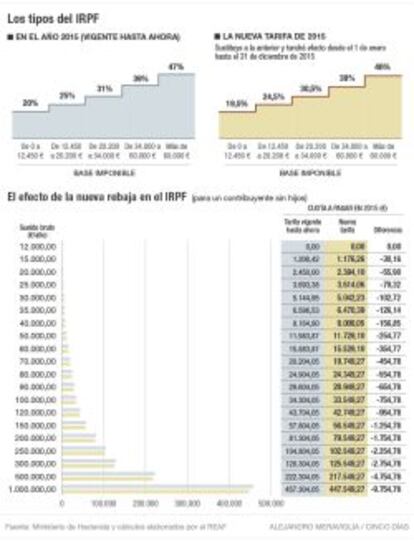

La rebaja fiscal exprés de Mariano Rajoy ya es una realidad. El Consejo de Ministros ha aprobado la nueva tarifa del IRPF que tendrá efectos desde el 1 de enero hasta el 31 de diciembre de 2015. Los tipos impositivos se encuentran a medio camino entre los vigentes hasta ahora y los previstos para 2016. La nueva estructura del IRPF, que Cinco Días adelantó en su integridad el pasado miércoles, contempla que el tipo mínimo del impuesto baje del 20% al 19,5%. Y, el máximo, se reduce del 47% al 46%. En los tramos intermedios, la reducción también se mueve entre medio punto y un punto (ver gráfico).

El real decreto aprobado hoy obliga a las empresas a recalcular las retenciones que aplican a sus empleados. El ministro de Hacienda, Cristóbal Montoro, señaló que algunas empresas aplicarán las nuevos tipos en la nómina de este mes de julio, aunque reconoció que otras empresas no tendrán margen suficiente y postergarán el cambio al mes de agosto. En cualquier caso, el ahorro anual que supone la rebaja fiscal será igual con independencia de si se nota en la nómina de julio o de agosto. De hecho, incluso puede que algunas compañías, especialmente las pequeñas, no modifiquen las nóminas hasta septiembre.

Las empresas deberán recalcular la retención que le corresponde a cada trabajador con la nueva tarifa y, teniendo en cuenta lo ya abonado entre enero y junio, fijar los nuevos tipos. Por ejemplo, para un sueldo medio, que según el INE se encuentra en 22.697 euros, la rebaja del IRPF supone elevar el sueldo neto en 70 euros al año. La empresa debe establecer los tipos que correspondan para generar este ahorro, que se prorrateará en los meses que restan hasta diciembre.

El incremento del sueldo neto es más intenso para los salarios más elevados, tanto en números absolutos como en términos relativos. Hasta ahora, un sueldo bruto de 15.500 euros -el más frecuente según el INE- equivalía a un salario neto de 13.119 euros. Ahora, con la nueva tarifa del IRPF, este importe aumentará en 36 euros hasta los 13.155, un 0,27% más. Supone un incremento de seis euros al mes si la nueva tarifa se empieza a aplicar en la nómina de julio. Para un sueldo de 40.000 euros, la retribución neta aumentará en 156 euros, es decir, 26 euros al mes entre julio y diciembre.

El conjunto de cambios fiscales aprobados durante la legislatura da como resultado un incremento fiscal

Hacienda aclaró que la rebaja fiscal se integra totalmente en la parte estatal del IRPF, un tributo cedido en un 50% a las comunidades autónomas. Así, en esta ocasión, que se cumpla el ahorro tributario previsto por el Gobierno no depende, como sucedió con la reforma fiscal, a que las comunidades repliquen la rebaja aprobada por el Estado.

La vicepresidenta del Gobierno, Soraya Sáenz de Santamaría, aseguró que 20 millones de españoles pagarán menos IRPF a partir de este verano. Por otra parte, en enero, entrará en vigor la segunda parte de la reforma fiscal. Entre 2015 y 2016, el Ejecutivo prevé que la rebaja del IRPFsuponga un ahorro de 5.981 millones de euros.

Montoro defendió que la mejora de la economía y de la recaudación permite aprobar rebajas fiscales sin poner en riesgo el cumplimiento del objetivo de déficit. Sin embargo, el Banco de España avisó en su último informe que los ingresos y gastos en la primera parte del año no ofrecían margen para excesivas alegrías presupuestarias. De hecho, tanto el supervisor como la Comisión Europea recomiendan que el Gobierno limite el número de bienes y servicios que tributan a tipos reducidos en el IVA. Ello equivaldría a un nuevo incremento real del principal impuesto indirecto. Montoro rechaza de forma rotunda aplicar una medida como esa a las puertas de las elecciones.

El conjunto de cambios tributarios aprobados en la legislatura da como resultado un incremento tributario. El impacto de la rebaja del IRPF y del impuesto sobre sociedades es inferior a medidas adoptadas en sentido contrario en los últimos cuatro años. Por ejemplo, solo la subida del IVA aprobada en septiembre de 2012 –que supuso elevar el tipo general del 18% al 21% y el tipo reducido del 8% al 10%– implica un coste fiscal de 10.000 millones anuales para el contribuyente.

Rebaja para las rentas del ahorro

La reducción tributaria aprobada el viernes se extiende también a la parte del ahorro el IRPF. El Gobierno rebajó los tipos sobre las ganancias patrimoniales por la venta de una vivienda o sobre los beneficios derivados de un fondo de inversión o de un depósito. La reforma fiscal que entró en vigor en enero estableció que los primeros 6.000 euros de plusvalía tributarían al 20% este año y al 19% el siguiente. Ahora, Hacienda establecerá un gravamen intermedio para 2015 que será del 19,5%. Lo mismo sucederá para el resto de tramos. Así, entre 6.000 y 50.000 euros, el tipo para 2015 bajará del 22% al 21,5%. A partir de ese umbral, se tributará al 23,5% frente al 24% vigente hasta ahora.

Menor retención para los autónomos

La retención que sufren los autónomos también se rebajará a partir de este año. El Consejo de Ministros dio el visto bueno a fijar con carácter general en el 15% el tipo de retención que pagan estos profesionales. Hasta ahora, este gravamen estaba reservado a los autónomos con rendimientos íntegros inferiores a 15.000 euros anuales. Según los cálculos de Hacienda, esta medida beneficiará a 800.000 autónomos y supondrá una inyección de liquidez de 350 millones. Además, el real decreto también contempla que el tipo de retención del 9% que aplican los autónomos durante los tres primeros años de inicio de una actividad se reduzca al 7%.

Exención para ayudas sociales

A partir de ahora, la legislación considerará exentas de tributación las ayudas públicas concedidas por las comunidades autónomas y las entidades locales para atender a ciudadanos en situación de emergencia, riesgo o exclusión social. Además, también se limita la posibilidad de embargo de determinadas prestaciones y ayudas concedidas por las Administraciones. En el ámbito tributario, el Consejo de Ministros decidió el viernes declarar exentas las subvenciones otorgadas para compensar los costes de la adaptación de antenas colectivas de TDT. Por último, las víctimas de violencia de género no deberán tributar por las asistencias y ayudas recibidas.