El plan de autocartera de Abertis gana interés en pleno bache bursátil

Abertis dejó fijados en octubre los cuatro pilares básicos del plan estratégico 2015-2017: foco en el negocio de autopistas; un nuevo plan de eficiencia con 450 millones de ahorro en caja; la adquisición de nuevos activos concesionales, y una política creciente de remuneración al accionista que incluye el dividendo, la ampliación de capital liberada (un título nuevo por cada 20 antiguos) y un posible programa de recompra de acciones propias. Y es este último capítulo, el de la autocartera, el que se ha convertido en una baza a jugar para intentar superar el bache en Bolsa.

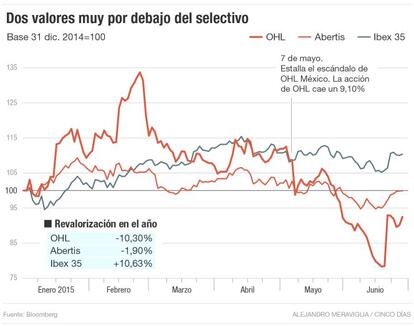

La venta de un 7,5% del capital por parte de CVC, a 16,4 euros por título en marzo (mantiene un 8%), pesó contra el valor, al igual que la posterior crisis vivida por su segundo accionista, OHL, que capea un fuerte escándalo en México y ha sido duramente atacada por los inversores a corto (9% del capital), que también han presionado a Abertis (1% del capital). Esta última es garantía de créditos millonarios de la constructora, que controla un 13,9% comprando parte a crédito y pignorando las acciones.

Una caída pronunciada de Abertis podría traducirse en la aportación de garantías extra por parte de OHL –asegura que de momento lo ha evitado–, nuevos traspasos de acciones de OHL a grupo Villar Mir (tiene un 5% de Abertis a través de un equity swap suscrito con Société Générale) o, sencillamente, en la venta de parte del paquete. La incertidumbre sobre una nueva colocación masiva de títulos pesa sobre la participada a pesar de que Villar Mir ha dicho reiteradamente que su paquete en Abertis es estable y a largo plazo.

El hecho es que el terreno se ha vuelto cuesta arriba, pese a que Abertis tiene palancas de revalorización como la reactivación económica y del tráfico de pago en España; una situación financiera más que desahogada (más de 5.000 millones entre la caja y líneas de crédito disponibles), resultados crecientes, calificaciones crediticias positivas o la exitosa salida a Bolsa de la filial Cellnex.

La acción transita los 15,37 euros, con una pérdida del 1,8% en lo que va de año, lejos del reto de 18 euros que se marcó la dirección del grupo de autopistas. De hecho, ha seguido una línea paralela a la de OHL, que comenzó a desangrarse por el escándalo mexicano el 7 de mayo, tras lo que llegó el abordaje de inversores a corto. Y tampoco ayuda el batacazo de la filial brasileña de autopistas Arteris, que se deja un 23% en Bolsa en este 2015 ante un menor tráfico de vehículos pesados como reflejo de una menor actividad económica.

Fuentes del mercado avanzan que la baza a jugar por Abertis es la de la compra de acciones propias. La compañía tiene un 1% en la reserva y se impuso un límite del 5% en el plan estratégico. A precios del viernes, el 4% por adquirir vale 580 millones.

Consultadas por este periódico, fuentes de Abertis comentan que la inversión en autocartera es una baza sobre la mesa desde que se presentó el plan estratégico en Londres. También se remarca que la empresa está comprometida con las recomendaciones de la CNMV sobre este tipo de inversiones para evitar fuertes distorsiones en los valores. En todo caso, la inversión gradual de Abertis, que tendría que comunicar la adquisición de cada 1%, podría servir para estabilizar la acción.

En los últimos días OHL y Abertis han respirado en el parqué. Ambas tienen ahora la tarea de remontar.

A la caza de oportunidades en América y Europa

Las decisiones y circunstancias que viven los principales accionistas de Abertis son difícilmente controlables por esta última, pero la compañía tiene bazas para devolver algo de brío a la cotización.

Algunas de ellas pueden tener efecto casi inmediato, como es una campaña de comunicación dirigida a los analistas, en la que se cuenten las fortalezas del negocio en busca de recomendaciones favorables. Y la segunda inyección de rápida asimilación por la cotización es la inversión en autocartera. Sin embargo, la CNMV vigila que las cotizadas no especulen con acciones propias y en el caso de los road show, la próxima presentación de resultados del primer semestre bloquea cualquier presentación inmediata (directivos de Abertis tuvieron reuniones con inversores y analistas en Australia el pasado mes de mayo).

Más a largo plazo, sumarán al valor tanto el plan de eficiencia como las inversiones en nuevas concesiones y en extensión de plazo de las existentes.

Abertis está a la caza de nuevas autopistas en Estados Unidos, Australia y Brasil. Y ofrece inversión en carreteras propias que se transformaría en mayor plazo de explotación, o subida tarifaria, principalmente en Chile y Francia. En el primer país pretende inyectar 300 millones en obras en sus carreteras, mientras ofrece 700 millones en mejoras de su red francesa (Sanef) a cambio de dos años y medio más de explotación.