Una nueva batalla en la guerra de divisas.

En la instaurada política de EUR débil el BCE tiene un “compañero de viaje” que podría resultar finalmente incómodo que es el JPY.

A menudo acotamos el éxito o no en la campaña por debilitar la moneda única europea a su evolución con el USD, pero lo cierto es que el comercio exterior que presenta la Eurozona es mucho más amplio e incluso ya hemos comentado que ya tiene mayor peso el realizado con China.

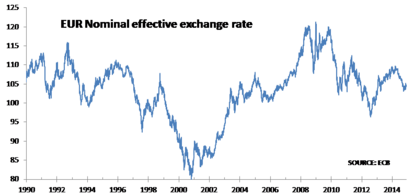

Si analizamos el tipo de cambio efectivo del EUR se observa que la ponderación del yuan chino es del 18,66% mientras que la de USD es del 16,77%. En un principio siguiendo el cómputo de pesos el JPY pondera en un 7,15% por lo que la fuerte depreciación de la divisa japonesa podría no tener gran influencia de cara a la evolución del tipo de cambio efectivo del EUR.

Sin embargo sí que podría acabar siendo un problema si el resto de economías de Asia reacciona ante la deliberada campaña de un JPY débil patrocinada actualmente por el Banco de Japón.

Debemos por tanto estar especialmente observantes a la reacción de las autoridades chinas que ya han recortado el precio del dinero, pero tampoco debemos obviar a sus homólogos coreanos dado que el peso del won coreano sobre el tipo de cambio efectivo del EUR es del 3,9%.

Todo huele una vez más a que estamos en una reedición de la guerra de divisas en la que, a priori, parece ahora que puede existir un bando a nivel global dispuesto a soportar una mayor apreciación de su divisa que es los Estados Unidos.

Pero no vale cualquier nivel. Ya aparecerán, o se harán visibles, los problemas.

Los recientes y decepcionantes datos del conocido como Black Friday (época de compras masivas por parte de los americanos previo a la navidad en el primer fin de semanas después del día de “Acción de Gracias”) ponen de manifiesto que la caída de la renta disponible de los consumidores americanos, hace inviable un crecimiento vía demanda interna. A no ser que se quiera volver a inflar la economía vía deuda.

A pesar del descenso del precio de la gasolina, como resultado del desplome del precio del petróleo, el nivel de ventas en el llamado “Black Friday” del 2014 ha caído un 11,3% hasta los 50.900 millones de $ y el gasto medio por consumidor se ha desplomado hasta los 380,95$, cifra incluso por debajo de los 398,62 $ registrados en el año 2011. En términos reales, el gasto medio ha caído un 2,7% con la crisis. Incluso se ha dado la circunstancia de que el número de compradores ha caído, por primera vez, un 5,2%. El año pasado el número de compradores se estancó en los 248 millones (247 millones en el 2012).

En cualquier caso la deriva japonesa podría acabar forzando a tener que tomar más medidas por parte del BCE si el resto de economías asiáticas reaccionan tratando de evitar una sustancial apreciación de sus divisas con respecto al JPY. De este modo los errores monetarios del Banco de Japón se pueden acabar transmitiendo al resto de economías.

Decimos errores, porque la política de yen débil no ha hecho más que encarecer las importaciones y apenas ha mejorado las exportaciones del país. La razón es que la demanda de importación es muy inelástica al precio (se importa lo mismo ya sea el precio más caro o más barato) y algo parecido se advierte en las exportaciones.

El resultado es un deterioro de la relación real de intercambio y por tanto parte de la riqueza del país se drena al exterior.