Renting o leasing, ¿qué salida tomar?

Dependiendo de lo que esté buscando, le convendrá más el alquiler de vehículos con opción de compra o sin ella

Si usted es autónomo, seguramente el coche con el que visita a sus clientes es el mismo con el que lleva a los niños al cole.

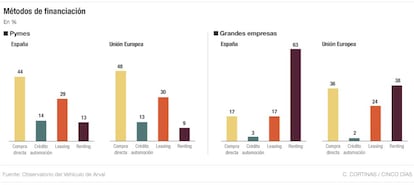

Como usted, el 44% de las pymes en España prefiere trabajar con su propio auto antes que alquilar uno, según un estudio del Observatorio del Vehículo de Empresa de Arval.

Pero no tardarán en llegarle propuestas para que se pase al renting.

Las empresas arrendadoras de vehículos necesitan ganar cuota de mercado entre los pequeños negocios para compensar la reducción de las grandes flotas y pronto irán a por usted. Algunas incluso han llegado a acuerdos con los bancos para ofrecer sus servicios a través de ellos.

Así que no se sorprenda si su gestor bancario de toda la vida se lo propone una mañana de estas. Llegado ese momento y aunque este se limite a hablarle del renting, pregúntele también por el leasing. Ambas son fórmulas de arrendamiento y dependiendo de lo que usted realmente necesite, le convendrá más una cosa que otra.

Lo primero que debe tener claro es que en cualquiera de los dos casos, el vehículo no será suyo. En el leasing, el banco compra el coche por usted y se lo alquila a cambio de una renta mensual. Al final del contrato, que coincidirá con la amortización total del capital más intereses desembolsado por la entidad, usted tendrá la opción de comprar el vehículo a precio residual o devolvérselo al banco.

Con el renting no existe esa posibilidad. El coche pertenece de principio a fin a una empresa arrendadora que se lo alquila a cambio de una mensualidad. Cuando venza el contrato, el vehículo regresará a la operadora, que se encargará de venderlo en el mercado de ocasión.

Cada método tiene sus ventajas. La más importante del renting –y tenga por seguro que en esto insistirán mucho cuando intenten convencerlo– es que la cuota mensual incluye varios servicios asociados al vehículo: mantenimiento, seguro, coche de sustitución, cambio de neumáticos...

Es decir, pagando una sola cuota al mes tendrá cubiertas todas estas contingencias.

Con el leasing, en cambio, esto es bastante improbable y solo estará pagando el alquiler. “Es igual que en los seguros de salud. Uno puede estar asociado a una mutua y por una cuota al mes tener todos los servicios, o ir al médico y si este pide una radiografía, pagarla aparte”, dice Javier León, presidente del consejo de renting de la Asociación Española de Leasing y Renting (AELR).

Por el contrario, con el renting es menos probable que pueda alquilar el modelo de su preferencia y tendrá que escoger entre los tres o cuatro estándar que le ofrezca el operador, mientras que con el leasing el banco le arrendará el modelo (de la marca, gama y color) que usted prefiera.

Otra ventaja viene derivada de la forma en que se contabiliza cada fórmula. Si el vehículo ha sido alquilado a través de un renting, no figurará en su balance ni como activo ni como pasivo, sino en el de la compañía arrendadora. A usted le tocará contabilizarlo como un gasto, lo que le permitirá deducirlo del impuesto sobre la renta o de sociedades.

Si ha sido alquilado por leasing, en cambio, sí aparecerá en su balance, pero como un activo inmovilizado, mientras que su contrapartida en el pasivo se considerará como deuda. Además, podrá deducir la amortización del inmovilizado: el doble de lo fijado en las tablas oficiales o el triple si no factura más de 10 millones de euros.

Entre dos y diez años

El plazo del alquiler varía dependiendo de la modalidad. En renting, la duración legal mínima es de dos años, mientras que en el leasing no hay límites, aunque suele ser de al menos dos años para vehículos y otros bienes muebles, y de diez para inmuebles.

Todo incluido o un coche con el que se pueda quedar

No existe una fórmula mejor que otra. Depende de lo que se esté buscando, aclara Javier León, de la AELR. “Si lo que quieres es despreocuparte de los servicios y no tener ninguna sorpresa, lo que necesitas es un renting, en cuya cuota mensual tienes todo incluido. Pero si lo que quieres es una furgoneta que luego te puedas quedar, entonces te interesa más el leasing”, explica.

Cecilia Boned, consejera delegada de Arval, coincide en que la conveniencia de una fórmula u otra depende de los objetivos de la empresa. "El contrato de leasing va encaminado a la posesión final del coche. Es una forma de financiar un bien. Con el renting, en cambio, existen ventajas complementarias: mantenimiento, seguro, asistencia en carretera... Estos servicios no se contemplan en el leasing", recuerda.

Los beneficios fiscales que se estén buscando también pueden determinar la conveniencia de una fórmula u otra, ya que estos varían mucho dependiendo de cada situación. Incluso puede que no sean aplicables en ninguna circunstancia. “Hay pymes que por el régimen tributario al que están acogidas no se pueden deducir nada, ni el leasing ni el renting”, advierte León.

Es el caso de los pequeños comercios –por ejemplo bares, pescaderías, carpinterías– acogidos al sistema de tributación por módulos, que si bien permite pagar a Hacienda una cuota fija mensual (cuya estimación varía según los metros cuadrados, el consumo eléctrico o número de empleados), no admite la aplicación de ningún gasto deducible. Por eso, León insiste en que “cada arrendatario debe decidir lo que es una ventaja o desventaja para él”.