Hay que mirar el atractivo de la deuda de mercados emergentes

La rentabilidad de la deuda emergente este año, a pesar de noticias negativas y datos macroeconómicos que no han mejorado mucho, con elevados flujos en moneda fuerte, ha sido muy elevada. En lo que llevamos de año hasta el verano las entradas netas han llegado a sumar 14.000 millones de dólares. Además recientemente los flujos han sido mucho mejores en moneda local, tras fuertes salidas a comienzos de año. En moneda fuerte la rentabilidad en el año ha llegado a ser 10% y en moneda local 5,5%. Septiembre ha sido más desafiante, especialmente en moneda local. En cualquier caso ambos activos siguen mostrando rentabilidades positivas en lo que va de año y entendemos que puede ser muy oportuno volver a incluir activamente deuda emergente en nuestras carteras, tanto en moneda local como en denominaciones en dólares.

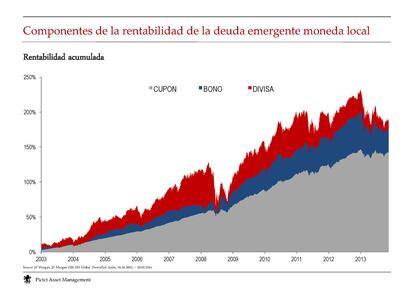

Hay que tener en cuenta que la deuda emergente sufrió alta volatilidad y caídas importantes durante 2013, motivado principalmente por el comienzo de retirada de estímulos monetarios de la Reserva Federal y hemos tenido muchas preguntas de los inversores. Pero en la última década ésta clase de activos solo ha tenido rendimientos negativos en tres años. Además normalmente recuperan con rapidez los niveles previos a las correcciones.

La deuda emergente recupera con rapidez los niveles previos a correcciones

De hecho esta clase de activos ha proporcionado en los últimos diez años una rentabilidad total anualizada neta en dólares de 11,5%. Muestra correcciones entre 5% y 10% en términos interanuales, que recupera con rapidez. En 2008 el índice en moneda local cayó 5% y en 2009 subió más de 20%. En divisa fuerte cayó 12% y el año siguiente subió más de 30%. En 2011 el índice en moneda local cayó 2% y en 2012 subió 16%. En 2013 la corrección fue muy grande y cogió por sorpresa, afectando a bonos y de divisas. En 2014 vuelve a recuperarse. Este es el patrón.

Así, que si se quiere obtener una rentabilidad entre 5 y 8% los próximos dos o tres años no hay que esperar que esta inversión se comporte sin sorpresas. Pero cualquier período de corrección suele ser oportunidad de compra, como se ha demostrado los últimos años. De manera que siempre avisamos a los inversores en esta clase activos que al menos hay que esperar dos años.

Rentabilidades de 5% a 6,5% a vencimiento

De hecho es una clase activos que hay que mirar. Los tipos de interés, con la última decisión del Banco Central Europeo, están al 0,05% y la inflación es muy baja. Así que se debe hablar de intereses reales, pues una rentabilidad de 2 o 3% anual es ahora mucho más que en 2013 y la deuda emergente está proporcionando 5% a vencimiento en denominaciones en dólares y 6,5% en moneda local.

Además la deuda de mercados emergentes en moneda local cuenta con grado de inversión, siendo uno de los pocos activos de renta fija con esta calificación crediticia que proporciona un nivel tan atractivo de rentabilidad. A estas características se añade que las divisas de mercados emergentes tienen valoraciones muy ajustadas y cotizan con hasta dos desviaciones estándar por debajo de su valor fundamental, una situación no vista en los últimos diez años.

Hay que ser selectivos

De manera que el atractivo de la deuda de mercados emergentes en moneda local cuenta con atractivas valoraciones, en niveles que no se corresponden con las perspectivas económicas a largo plazo, especialmente las divisas. Además, dada la debilidad que están mostrando estas economías, es previsible que varios de sus bancos centrales recorten tipos de interés, lo que puede generar una rentabilidad adicional. De todas formas aunque en conjunto las divisas deben aportar rentabilidad ligeramente positiva hay que ser selectivos, pues puede haber comportamientos dispares entre países.

En divisa fuerte la rentabilidad a vencimiento todavía es buena, si bien más ajustada, dado que ha tenido muy buen comportamiento los últimos años. Así que su rentabilidad absoluta puede ser menor que en moneda local, aunque igualmente positiva. Hay que tener en cuenta que también incluye deuda de elevado cupón, con alta sensibilidad al comportamiento del mercado y capacidad para reducir diferenciales de rentabilidad a vencimiento respecto a deuda del Tesoro de los EEUU, siendo especialmente atractiva en comparación con otras clases de activos de renta fija.

Los riesgos por el momento se refieren a que los mercados emergentes están en un entorno de crecimiento débil desde 2011 y hay cierta preocupación de que pueda ser estructural. De todas formas, su nivel de apalancamiento es mucho menor que en economía desarrolladas. Por otra parte la recuperación en EEUU el año pasado se ha producido sin que los mercados emergentes se hayan beneficiado mucho de ello. Así que éstos deben encontrar la solución en sí mismos, mediante inversión o demanda doméstica, con reformas estructurales. En cualquier caso las oportunidades son diferentes por país. Aquellos con mejores fundamentales deberían seguir comportándose de forma positiva.

Gonzalo Rengifo Abbad, director general de Pictet AM en Iberia y Latam.