La tirania del interanual

La producción industrial española registró en agosto una leve subida, el dato más flojo en la serie desde octubre del año pasado, en un contexto de debilidad de la economía europea.

El Índice de Producción Industrial español, corregido de efectos estacionales y de calendario, registró en agosto una variación del +0,6 % interanual, frente al 0,9% en julio (revisado al alza desde una estimación inicial del +0,8%). El mercado esperaba un incremento del 1,4%.

Según la nota de prensa del INE de ayer miércoles, la variación mensual del Índice de Producción Industrial (IPI) entre los meses de agosto y julio, eliminando los efectos estacionales y de calendario, fue del 0,2 %. Por sectores, aunque todos ellos registran incrementos mensuales (salvo la producción de bienes de equipo que cae un 1,9%), en tasa interanual destaca el práctico estancamiento de la producción de bienes de consumo (-0,1% desde el 3,0% en julio) empujado a la baja por la fuerte caída de la producción de bienes duraderos (-6,1% desde el -3,6% en julio) mientras que la de bienes no duraderos se mantiene en positivo (1,5%) pero caen desde el 2,5% registrado en julio. La producción de bienes intermedios salva la estadística al registrar un incremento interanual del 5,6% desde el 3,6% de julio. La producción en el sector energético reduce su tasa negativa del -3,8% al -1,4%.

Hasta aqui han leido, más o menos, lo que se ha venido publicando estas últimas horas sobre el dato.

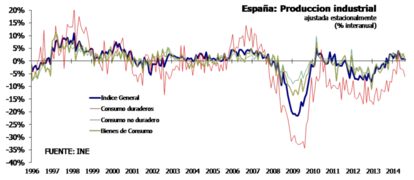

Vean ahora el dato desde otro punto de vista. La evolución de los indices de producción industrial.

¿Ven lo mismo?. Podrán observar que, a pesar de los niveles interanuales, el indice nos dice que los niveles de producción en España, en el mejor de los casos, se situa en niveles previos al año 2000. Y, para los que no se hayan dado cuenta todavia, han pasado ya 14 años.

Esto es a lo que llamo la tirania del interanual. Algo aprecido pasa con la tasa de inflación y el tan manido riesgo de deflación.

La existencia de unos incrementos de precios en España e Italia por encima de los que existina en el nucleo central del UME y Alemania en la primera década de la moneda única, exigen ahora (quizás durante igual o mayor periodo) incrementos de precios en ambos paises por debajo de ellos. Observese que Italia no ha tenido desde 1999 nunca (salvo ahora) incremenntos de precios por debajo de Alemania. La tasa de crecimiento de los precios en Francia ha estado marginalmente por encima de Alemania pero por debajo siempre de la UME por lo que su problema de precios es menor.

El objetivo final de los paises del Sur debe ser cerrar el "gap" de precios existente. El reto es importante ya que es del 9,0% y el 6,6% respectivamente para España e Italia con respecto a la UME. Si Alemania y la UME mantiene un crecimiento del IPC entre el 1-2% anual, ambos paises deben (en función del número de años que quieran dedicar al cierre de ese "gap") tener incrementos entre el 0-1%. Si eso es deflación, tambien es la solución.