De banco regional a una entidad de referencia internacional

Cuando Emilio Botín eliminó el “de” en el nombre de Banco Santander para diluir la connotación local de la que partía la firma, tenía claro que la entidad tenía mucho que decir a nivel mundial. Si en sus 28 años al frente de la entidad, Botín pasó de regentar el séptimo a el primer banco español, la última década de su presidencia ha estado marcada por la fortísima expansión internacional del grupo. La que su abuelo y su padre antes que él conocieron como una pequeña firma cántabra, primero, y una prometedora entidad nacional, después, es hoy la primera entidad de la zona euro y una de las primeras a nivel global.

La vocación internacional de Santander, no obstante, es temprana. Ya en 1947, la entidad abrió una primera oficina de representación en La Habana, a la que le siguieron las de Buenos Aires y México DF. Si las posteriores campañas de expansión latinoamericanas de finales de los 70 y mediados de los 90, o la alianza paneouropea que selló con The Royal Bank of Scotland en 1989 fueron los cimientos de su cruzada transnacional, la jugada clave para entender qué es hoy Banco Santander en el mundo llegó en 2004, cuando protagonizó la mayor compra transfronteriza de Europa. Fue la adquisición del Abbey National, sexta entidad financiera por tamaño del Reino Unido y segunda por negocio hipotecario, por 13.400 millones de euros, que catapultó a Banco Santander al top ten de la banca mundial.

Tres años después, Botín subía las apuestas al participar en la compra del holandés ABN Amro junto a RBS y Fortis, en la que se considera la mayor operación financiera de la historia. Invirtieron unos 71.000 millones de los que Santander aportó casi 20.000. El movimiento ha costado algún quebradero de cabeza al grupo, como las sanciones que se le han impuesto por colocar 7.000 millones de euros en “Valores Santander” sin informar debidamente a 129.000 de sus clientes, que perdieron buena parte de su dinero, para financiar la compra de ABN Amro.

La operación, no obstante, también le dio el control de Banco Real de Brasil, tercera entidad del gigante sudamericano, que actualmente es una de las plazas más rentables para el grupo.

De hecho, la entidad presidida por Botín fue la mejor parada, con diferencia, de las tres que absorbieron ABN Amro. Tanto RBS –de cuyo accionariado salió Santander tras poner un pie en Reino Unido con Abbey– como Fortis acabaron siendo nacionalizadas.

Santander, por su parte, ha logrado sortear con relativa fortuna los peores momentos de la crisis financiera gracias precisamente al equilibrio de su expansión internacional. La debilidad del negocio en algunos países, como España sin ir más lejos, se ha visto compensada por el auge de la actividad en Brasil o México y la oportunidad de compras selectivas por media Europa. Es el caso del grupo SEB_en Alemania o de Bank Zachodni en Polonia.

En los últimos tiempos, además, Santander ha impulsado la expansión de su filial en EE_UU (donde su filial Sovereign ha adoptado el nombre del banco) y apostado con fuerza por el negocio del crédito al consumo, desde Nueva York a Estocolmo pasando por Madrid, con la compra del 51% de la financiera de El Corte Inglés este mismo año.

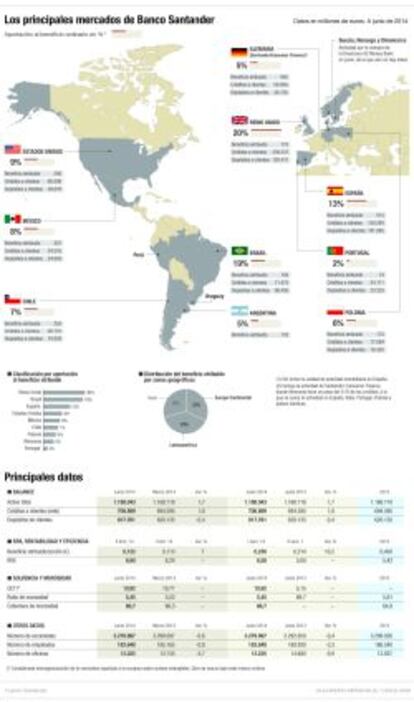

Semejante despliegue hace que Santander controle actualmente un 13% de la cuota de mercado de España, pero también un 12% de la de Brasil; un 14% de México o Alemania; un 19% de la de Chile; un 11% de la de Reino Unido; un 10% de la de Portugal;_un 9% de la de Argentina o Polonia e incluso un 3% de la de EE_UU.

La mitad de los ingresos del grupo, de hecho, provienen ya del Nuevo Mundo, mientras que su España natal apenas aportó un 13% de los 2.756 millones de euros que Santander obtuvo en el primer semestre del año. Solo entre Brasil, México y Chile aportaron cerca del un tercio de las ganancias.

Su modelo está basado en la figura de filiales autónomas, cotizadas en Bolsa e independientes en términos de capital y liquidez, lo que incentiva la implantación local y evita el efecto contagio en caso de problemas. De este esquema cuelga un grupo con 1,19 billones de euros en activos, 184.000 empleados y 107 millones de clientes.

Se trata además del grupo financiero con mayor número de oficinas, 13.200 en todo el mundo. El banco, no obstante, hace gala de la eficiencia de costes que le permite su posición global que, asegura, le sitúa como el banco internacional más eficiente de Europa y entre los primeros del mundo.

Servicios globales

Unas sinergias que en los últimos tiempos Botín ha intentado ir extendiendo también a su clientela. Los primeros beneficiarios han sido los usuarios de más de 100.000 euros con rentas superiores a los 60.000 euros anuales, así como los clientes de banca privada, a los que se ofrece el servicio Select que les permite, por ejemplo, operar en cualquiera de los 30.000 cajeros que tiene el grupo por el mundo sin comisiones.

Sin embargo, la última gran acción global del grupo, que Botín puso en manos de su nuevo número dos, Javier Marín, puso el foco en las pymes. El pasado marzo, concretamente, Banco Santander anunciaba una “nueva forma” de relacionarse con las pequeñas y medianas empresas del mundo a las que ahora ofrece servicios de asesoramiento e internacionalización en todas las plazas en las que está presente. Esta apuesta global por la captación de pymes tiene como contrapartida la concesión de 55.000 millones de euros en crédito nuevo solo este año lo que supondrá elevar la concesión un 17% en Brasil, un 15% en Reino Unido, un 29% en México, un 13% en Chile o un 24% en España.

Un acento diferente para aprovechar al máximo el negocio de cada gran plaza

Banco Santander ha basado su expansión internacional en un modelo de grandes filiales cotizadas y autónomas, en las que el foco del negocio varía en función de la rentabilidad de cada mercado.

El consumo de la zona euro

La exposición natural de Santander a la Europa periférica se ha visto compensada en los últimos tiempos por las nuevas apuestas de Banco Santander. El grupo destaca de un lado Polonia, que considera un mercado emergente y en el que la concesión de crédito se ha incrementado un 2% -frente a la caída del 4% en España, por ejemplo– en los últimos doce meses. De otra parte, Santander subraya los buenos resultados de su negocio de crédito al consumo, en plena expansión tras la compra de GE Money Bank AB, que le abre la puerta de las inexploradas Suecia, Dinamarca y Noruega, o la compra del 51% del negocio de la financiera de El Corte Inglés, ambas en junio. De momento, Santander Consumer Finance basa el 51% de su negocio en los préstamos concedidos en Alemania.

La vinculación en Reino Unido

Mención aparte merece Reino Unido, de donde Santander recibe un 20% de sus beneficios. Hasta ahora bajo la batuta de Ana Patricia Botín, Banco Santander venía transformando su estrategia de búsqueda de nuevos clientes reduciendo el alto coste al que remuneraba los depósitos por una campaña de captación ligada a ventajas para clientes con mayor vinculación. La jugada, de momento, se ha traducido en una caída del 2% en el ritmo de captación de pasivo en el semestre.

El ‘Dorado’ de Latinoamérica

La incursión de Banco Santander como banco minorista de referencia en países con amplio recorrido para las clases medias ha permitido al grupo compensar los baches en el Viejo Continente. Actualmente, Banco Santander obtiene el 19% de sus ingresos de Brasil, el 8% de México y el 7% de Chile. Con todo, la última operación abierta del grupo –que se espera se resuelva en octubre– es la OPA lanzada sobre el 25% de las acciones de su filial brasileña, aquellas que no controla, ante su baja cotización.

La apuesta por EE UU

Desde su 3% de cuota, Emilio Botín anunció el pasado año que busca tomar un 10% del mercado en el noreste de EE UU y que contemplaba hacer nuevas compras para lograrlo.