Los test de estrés penalizan a la banca por hacer caja con la deuda

El sector financiero se muestra absolutamente confiado en que no tendrá ningún problema a la hora de afrontar los test de estrés que prepara el Banco Central Europeo. La convicción fue en aumento después de que la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) hiciera públicas la pasada semana las variables concretas que se aplicarán a las entidades españolas.

Después de todo, las premisas del escenario adverso dibujadas para España son bastante menos severas que las de la media de la Unión Europea y dibujan un horizonte hipotético tensionado que dista mucho de la realidad que vivió el país hace solo dos años. Conviene, sin embargo, estudiar la letra pequeña de las pruebas dado que algunas novedades del diseño general –como son las quitas a una determinada parte de la cartera de deuda o los escenarios de estrés para mercados de países no europeos– tendrán un impacto específico para la banca española.

En el caso de la deuda pública española, la penalización a priori no es demasiado severa ya que el escenario adverso contempla que el interés del bono español suba al 5,6%. Aunque supone todo un salto desde los mínimos históricos a los que cotiza actualmente, por debajo del 3%, esa misma cota se rozó en 2013, cuando lo peor de la crisis soberana ya había pasado. El sistema de quitas aplicado, sin embargo, castigará especialmente a la banca española.

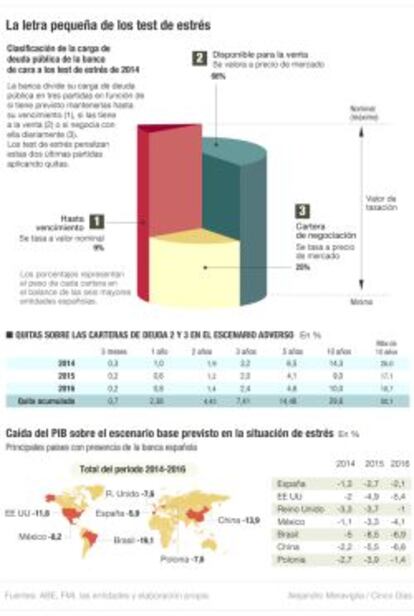

La banca divide su carga soberana en tres categorías en función de su utilidad: la cartera “a vencimiento”, que se mantiene en balance hasta la fecha de cobro de la letra o el bono; la cartera “de negociación”, que es la que se usa para el comercio diario de deuda y la cartera de “disponible para la venta”, que como su nombre indica se mantiene en el balance hasta que se da una oportunidad de negocio.

En el día a día, las entidades valoran la cartera a vencimiento por su precio nominal si bien deben actualizar las otras dos según las fluctuaciones del mercado, lo que afecta a su balance. El BCE respetará el valor nominal de la cartera de deuda a vencimiento pero aplicará quitas sobre las otras dos. Aunque la noticia fue un alivio para la mayoría de entidades con deuda periférica –la cartera a vencimiento suele ser la más voluminosa– buena parte de la gran banca española había reducido esta partida a cero y sufrirá ahora quitas sobre toda su carga.

La carga soberana de las entidades

Banco Santander: cuenta con 25.503 millones de euros en deuda pública española, de los que un 83% (21.144 millones) está catalogado como disponible para la venta y 4.359 millones dispuestos para la negociación diaria, las dos categorías que penalizan los test de estrés.

BBVA: durante 2013, la entidad catalogó como disponible para la venta toda su cartera de a vencimiento, que suma 30.688 millones. El resto, 5.251 millones son para negociación.

Banco Popular: el pasado junio, la entidad vendió más de 2.600 millones de deuda de su cartera a vencimiento lo que le obligó a catalogar el resto como disponible para la venta, donde le quedan 8.190 millones. El grueso, 29.777 millones están para negociaciones diarias.

Banco Sabadell: en el primer semestre de 2013, Sabadell catalogó como disponible para la venta toda su cartera de deuda pública española que sumaba 15.080 millones a cierre de año.

CaixaBank: la entidad mantiene 11.198 millones en deuda española a vencimiento, mientras que 15.866 millones están disponibles para la venta y 3.211 millones más se utilizan para negociar.

Bankia: sin tener en cuenta la fuerte carga de bonos recibida como pago por el traspaso de sus activos problemáticos a Sareb, la entidad conserva 4.186 millones de deuda a vencimiento, 21.763 millones disponibles para la venta y 154 millones para negociar.

Así ocurre con Santander, BBVA, Banco Popular o Banco Sabadell, que el año pasado traspasaron toda su cartera a vencimiento a la categoría de disponible para la venta. El grueso del sector viene sacando partido a la deuda pública en los últimos años como forma de compensar la caída del negocio crediticio o para afrontar la mayor exigencia de provisiones.

En un primer momento a través del carry trade, la compra de bonos soberanos de alta rentabilidad –como el español– con el dinero barato del BCE, para mejorar los márgenes. Luego, vendiendo cartera para obtener ingresos por operaciones financieras. El temor a que los test de estrés penalizaran la tenencia de bonos impulsó esta última vía durante el año pasado.

La legislación impone que ante la venta de una parte significativa de la cartera a vencimiento, las entidades deban recatalogarla toda como disponible para la venta durante el ejercicio de la transacción y los dos siguientes. Así le ocurrió a Popular, entre otros, mientras que algunas firmas aseguran que realizaron el cambio por decisión propia para negociar operaciones con más flexibilidad.

Así, ni un solo euro de los 25.503 millones de deuda pública española de Santander; los 35.939 de BBVA, los 37.976 millones de Popular y los 15.130 de Sabadell –con los datos de cierre de 2013 que se tomarán para las pruebas– estará exento de las quitas que imponen los test de estrés. De hecho, de entre las seis mayores entidades, solo CaixaBank y Bankia mantienen las tres categorías (ver despiece). En total, la gran banca española tiene el 66% de la deuda a la venta, el 25% en negociación y solo el 9% a vencimiento, lo que supone sufrir quitas en el 91%_de su cartera.

Los recortes impuestos en el escenario de estrés varían por cada año y tipo de emisión, pero el resultado final para 2016 es una quita de entre el 0,7% para las letras españolas a tres meses y el 50% para las emisiones de más de una década pasando por un 29,8% para los bonos a 10 años. La quita, eso sí, será total para la cartera en negociación mientras que el BCE aplicará ciertos filtros prudenciales, por definir, para mitigar la depreciación de la disponible para la venta.

“Un 29% de quita, tampoco es demasiado”, valora Nuria Álvarez de Renta 4 quien expone que “hagan la quita que hagan, no va a haber problemas para que las entidades cumplan”. “Todas tienen ratios de core capital por encima del 9%, otras cercanas al 10%.En el escenario adverso tienes que tener un 5,5%. Prácticamente lo doblan”, expone.

“En términos generales no me inquieta”, coincide José Luis Martínez Campuzano, estratega de Citi, quien considera que estas quitas podrían haber sido “factores duros” hace unos años pero que “el mundo ha cambiado” y la economía española se reconduce. “Esto no exime de que pueda haber sorpresas en los test, pero no exige que vengan de la banca española”, vaticina.

Presencia internacional

Otra de las novedades de los test de estrés de este año es que los escenarios adversos que se han diseñado van más allá de los países de origen de cada entidad. Entidades como Santander o BBVA, con fuerte presencia internacional y la mayoría de sus ingresos provenientes de fuera de las fronteras españolas, tendrán que hacer frente al hipotético impacto de una caída del PIB acumulada a cierre de 2016 del 19,1% en Brasil –frente al escenario base–, del 8,2% en México, el 11,8% en EE UU, el 13,9% en China, o el 7,6% en Polonia y Reino Unido.

Archivado En

- Banco Santander

- BBVA

- Banco Popular

- CaixaBank

- Emisión deuda pública

- Banco Sabadell

- Bankia

- BCE

- Deuda pública

- Tesoro Público

- Financiación déficit

- Mercados financieros

- Empresas

- Déficit público

- Unión Europea

- Economía

- Finanzas públicas

- Organizaciones internacionales

- Europa

- Administración Estado

- Relaciones exteriores

- Administración pública

- Bancos

- Banca

- Finanzas