La crisis ‘salva’ a las gasolineras de cooperativas e hipermercados

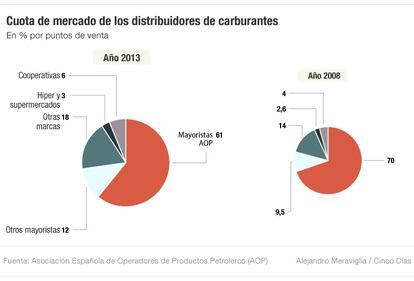

La Asociación de Operadores de Productos Petrolíferos (AOP), principal patronal del sector que representa a empresas como Repsol, Cepsa y BP, acaba de realizar una radiografía del mercado con datos de 2013 y las compara con 2008, antes de la crisis. Una de sus principales conclusiones es el hecho de que los operadores tradicionales del sector de la distribución de combustibles han pasado de controlar el 70% de las estaciones de servicio en 2008 a un 61% el año pasado, mientras que los operadores catalogados como no tradicionales, formados por los independientes y los hipermercados, han ido ganando progresivamente cuota de mercado.

Frente a esa notable pérdida de cuota de mercado de las grandes petroleras entre 2008 y 2013, los mayoristas no tradicionales han pasado de representar un 9,5% del mercado por puntos de venta a un significativo 12%. Asimismo, también es destacable el aumento experimentado por las marcas independientes, que pasan a copar el 18% de las estaciones de servicio cuando cinco años atrás absorbían el 14%.

Pero, sin duda, el informe pone especial énfasis en lo ocurrido durante la crisis en los hipermercados y las cooperativas. Según la AOP, los primeros cuentan en la actualidad con un 3% de las gasolineras de todo el país, cuatro décimas más que en 2008, mientras que los segundos han pasado a controlar un 6%, dos puntos más. Lo que además pone de manifiesto el informe es que al mismo tiempo que protagonizaron ese aumento en sus puntos de venta, su cuota de mercado por ventas logró crecer en plena crisis de manera sustancial. Hasta tal punto, que llegaron a alcanzar “una cuota próxima al 20% en el sector de los consumidores no profesionales, lo que equivale a situar a este formato de distribución como el segundo operador en cuota de mercado”, asegura el estudio. En 2013 se contabilizaron 10.617 estaciones de servicio, 193 más que un año antes. Y es que el número de estos establecimientos ha ido aumentando año a año desde los 9.446 censados por AOP al comienzo de la crisis.

Este crecimiento se produce a pesar de que en 2013 los grandes operadores perdieron gasolineras, en un ejercicio marcado por los cambios introducidos en la Ley de Hidrocarburos para mejorar la competencia y limitar su presencia en algunas provincias. En julio de 2013, se aprobó una disposición que limita al 30% la cuota máxima de una empresa en cada provincia, si bien no será hasta julio de este año cuando entre en vigor el plazo de doce meses para revisar los nuevos contratos con los empresarios independientes. La patronal defiende que la similitud de precios entre los operadores “en un producto commodity, de márgenes reducidos, no indica falta de competencia”. De hecho, recuerda que los operadores mayoristas solo fijan el precio al público en el 23% de las gasolineras, mientras que en el 77% restante “los empresarios tienen libertad para fijar el precio final del surtidor”.