Siete de cada diez españoles compran solo productos básicos

Los hogares españoles realizaron en 2013 un gasto medio de 2.318 euros en productos envasados de gran consumo, frente a los 2.319 euros que gastaron el año anterior. Esta es una de las conclusiones del nuevo anuario Nielsen 360o que fue presentado ayer. Según la consultora, este dato demuestra que “actualmente se vislumbra el final de la crisis, pero eso no se ha trasladado todavía al bolsillo de los ciudadanos”. Igualmente, siete de cada diez consumidores incluye en su cesta de la compra productos básicos de manera exclusiva.

Una de las principales razones por las que el consumidor sigue ahorrando es el control del gasto, “lo que se traduce en más paseos al establecimiento, pero de menor importe”. De esta forma, cada ciudadano acude a la compra unas dos o tres veces por semana (alrededor de 150 por año) y en cada una de esas visitas gasta un importe medio de 15 euros.

El informe de Nielsen recoge las tendencias de consumo tanto dentro como fuera del hogar en España, y señala que los consumidores ajustan más el gasto al nivel real de consumo y visitan más tiendas en su entorno, así como las páginas web de los establecimientos con el fin de buscar ofertas. El 76% de los que visitan las plataformas online de hipermercados y supermercados conocen las ofertas semanales, mientras que el 28% realizan compras online (aunque las compras por comercio electrónico en España no son todavía significativas).

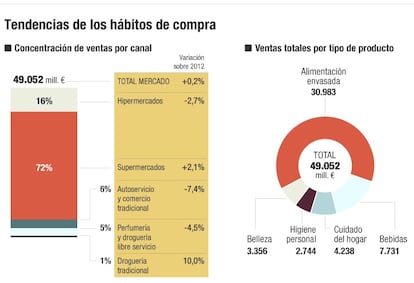

Asimismo, el mencionado cambio de tendencia hacia el ahorro –más visitas por menor importe– conlleva que los supermercados sean el tipo de establecimientos más visitados en 2013. Otro de los motivos que inciden en ese factor, es que las cadenas de supermercados abren cada vez más establecimientos. Por tanto, estas superficies suponen un 72% del gasto medio anual de los hogares (con 1.419 euros). El responsable de nuevos mercados de Nielsen, Alfonso Delgado, destacó que el consumidor español ha cambiado mucho en los diez últimos años. “Cada vez está más enterado de todo, es más racional y busca hacer una compra rápida en un entorno fácil; sabe lo que quiere y acude a la compra en modo piloto automático”, y recordó que cada vez son más los hogares formados por un solo miembro o por familias monoparentales, lo que explicaría el alto porcentaje de compras en supermercados. Por su parte, los hipermercados –canal en el que suelen comprar las familias con niños menores de 12 años y con la mujer trabajando fuera de casa– representan el 16% de la concentración de ventas, con un gasto medio de 448 euros anuales.

Las marcas de distribución, o marcas blancas, aumentaron ligeramente su cuota de mercado durante 2013 hasta alcanzar el 38%, frente al 37% de 2012, según el informe de Nielsen. El tipo de establecimiento donde las marcas blancas tienen mayor presencia –46%– son los supermercados, donde actúan como reclamo, mientras que los hipermercados solo cuentan con un 22% de productos de este tipo. El director general de Nielsen Iberia, Gustavo Núñez, explicó que, actualmente, el debate no debe centrarse en la dicotomía marca de distribuidor-marca de fabricante, sino en aquellas que tienen una buena relación entre calidad y precio.

Bebidas

Los consumidores españoles eligen productos asequibles a la hora de hacer la compra, como la pasta y el arroz –sin renunciar a los productos frescos, como carne, pescado, frutas y verduras–, pero sin desdeñar, en ciertas ocasiones, los productos premium (como el gin-tonic o el café en cápsulas), que tienen un alto coste.

“El debate debe girar en torno a marcas con buena relación calidad-precio”

El director general de Nielsen Iberia, Gustavo Núñez, explicó que se da una doble situación. Por un lado, el consumo sigue mostrando las tendencias de estos últimos años, debido a la coyuntura económica, pero que la percepción de los consumidores mejora. “Un enfermo se recupera si tiene voluntad de curarse, eso es lo que está sucediendo con nuestra economía”, afirmó Núñez. Prueba de ello son los datos de 2013, que muestran una leve recuperación del consumo. Además, el efecto gin-tonic hace que la única bebida no alcohólica que crece en términos de volumen de ventas sea la tónica, un 2,2% más, y la única espirituosa que aumenta es la ginebra (2,1%).

En el segmento de los vinos, los de denominación de origen crecieron en volumen un 1,7%, mientras que los vinos sin esta etiqueta cayeron un 6,2%. Por su lado, los espumosos retroceden un 10,5%. La cerveza, junto al vino, sigue siendo el producto más consumido en el canal de hostelería, restauración y catering (Horeca). Ambos representan un 62% de la cuota de negocio de este tipo de establecimientos, pero la cerveza retrocedió en un 2,7% en 2013.

Ajustes en el presupuesto personal

- El consumo fuera del hogar “se ha resentido”, según Nielsen. La consultora apunta a que se repite la tendencia experimentada en los últimos años, llamada “vuelta a la madriguera”. Así, los consumidores tienden a contener el gasto consumiendo en casa buena parte de lo que se gastaba fuera. Nielsen señala que este fenómeno es la causa de la pérdida de 6.923 establecimientos en la hostelería –3.063 bares y cafeterías; 1.625 locales de ocio nocturno (uno de cada cuatro); y 1.316 hoteles y restaurantes–. Estos factores tienen su reflejo en la establecimientos de cash & carry (distribución mayorista), que mantienen 647 establecimientos en 2013, el mismo número que el año anterior. La diferencia estriba en que estos tuvieron menor facturación en la categoría de bebidas, por tener a los establecimientos de hostelería como principales clientes.

- El 81% de los consumidores manifiesta tener la percepción de que los precios siguen una tendencia al alza, por lo que toman tres medidas básicas. Además del 69% que decide recortar los lujos y comprar solo aquello que es básico, el 45% de consumidores busca de forma activa productos en oferta o promoción para adquirirlos, y el 25% cambia de marca para pagar menos por su compra.

- En referencia a la innovación de nuevos productos, un 74% de las familias afirma que está a favor del lanzamiento al mercado de novedades. El 55% prefiere comprar productos nuevos de una marca conocida. Por su parte, el 42% de usuarios cuenta a los demás los bienes nuevos que ha comprado. El informe señala que la innovación es positiva y afirma que genera “ruido y movimiento de opinión” en el mercado. Sea como sea, la gran mayoría (62%) de los consumidores reconoce ocasionalmente comprar nuevas marcas y productos, aunque afirma ser fiel a sus favoritos.