Dos amenazas y tres retos para el Ibex este trimestre

Tras un arranque del año fulgurante, en el que los gestores aprovecharon sin temor para tomar posiciones en la periferia Europea, los mercados han encajado nuevas amenazas que pesarán en la marcha de la renta variable y la renta fija en los próximos meses, aunque sin la fuerza suficiente como para romper el signo positivo. Al menos mientras se cumpla la expectativa, siempre presente, de que los bancos centrales –y en especial el BCE– seguirán estando ahí al rescate de las economías desarrolladas.

Amenazas

1. Riesgo de deflación. El trimestre se cierra con el riesgo de deflación como principal inquietud y amenaza con ensombrecer la frágil recuperación económica de la zona euro. El BCE ya ha avanzado un largo periodo de inflación a la baja, pero las cifras que se conocen cada mes insisten en avalar ese riesgo de que la economía entre en una espiral de precios a la baja. La tasa de inflación interanual de la zona euro se ha situado en marzo en el 0,5%, al nivel más bajo desde noviembre de 2009. El indicador no pasa del 1% desde octubre del año pasado y queda lejos del 2% que se marca el BCE como objetivo para su política monetaria. El fenómeno es aún más acusado en la periferia y la tasa de inflación española se colocó en marzo en terreno negativo con una caída del 0,2%.

2. Retirada de estímulos en EE UU. La otra gran amenaza ha surgido en los países emergentes y en el impacto que tendrá en sus economías la retirada de estímulos de la Reserva Federal, que avivó la inversión hacia sus activos durante los años de la crisis. Los flujos de capital han emprendido ahora el camino de vuelta, aprovechando el momento de recuperación de las economías desarrolladas, y han puesto de evidencia las debilidades que esconden algunos de los gigantes emergentes. Argentina puso fin al festín alcista del mes de enero –que llevó al Ibex al máximo anual de los 10.525 puntos– con la depreciación del peso argentino en un solo día del 12%. Fue el inicio de un temblor que avivó la debilidad que acusan las divisas emergentes desde mayo del año pasado.

Retos

1. Resultados empresariales. El selectivo español aún no ha recobrado los niveles de mayo del año pasado y acusa el hecho de que la pérdida de valor de las divisas latinoamericanas está reduciendo el beneficio de algunas multinacionales españolas, como se vio en los resultados del cuarto trimestre. “Aun así, ha primado la constatación de que las economías desarrolladas están en buen momento”, explica Antonio Hormigos, director de análisis de Mirabaud.

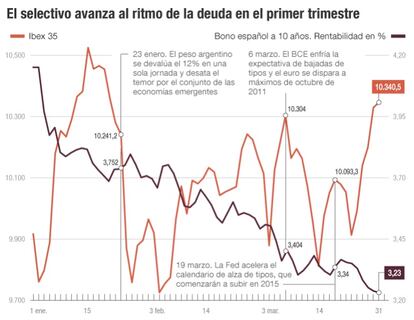

2. Mercado de deuda. En este contexto, el Ibex ha cerrado el trimestre con un alza del 4,27%, en los 10.340,5 puntos, beneficiado por el incansable apetito de los inversores por la deuda soberana. Así, el rendimiento del bono a diez años casi ha caído un punto porcentual durante el trimestre y mejora al 3,23%, ya en niveles de octubre de 2005, muy anteriores al estallido de la crisis. La prima de riesgo se ha reducido en los tres primeros meses del año desde los 222 a los 166 puntos básicos, nivel que no se conocía desde el mes de abril de 2011. “No hay inflación, y eso favorece a la deuda y explica en buena parte que la deuda soberana de los países periféricos aún tenga recorrido”, afirma Miguel Castells, director de inversiones de Finanduero. Así, la deuda soberana española comparte su buena racha con la irlandesa, cuyo bono a diez años ha perforado por primera vez el 3%, y con la portuguesa, que ha registrado un intenso rally por el que su bono a diez años ha pasado en el año del 6,13% al 4,07%. La prima de riesgo española se ha colocado además por debajo de la italiana, que se sitúa en los 172,6 puntos básicos.

La Bolsa de Milán en cambio brilla con claridad sobre el resto de sus vecinas europeas y se anota en lo que va de año un alza del 14,36%, impulsada por las promesas reformistas del nuevo primer ministro Matteo Renzi. El Euro Stoxx avanza en el trimestre el 1,69%; el Cac, el 2,22% y el Dax, apenas el 0,04%.

La Bolsa alemana ha sido de hecho la más castigada en el trimestre en la zona euro. Ha sido la que más ha acusado la crisis bélica entre Rusia y Ucrania, dada su dependencia del gas ruso y la exposición de numerosas compañías al mercado ruso. Aun así, “las tensiones en el mercado respecto a Ucrania se han aliviado visto que las grandes potencias no quieren ir más allá”, añade Castells.

3. BCE. “La deflación extiende su sombra sobre la mejora en el crecimiento”, insiste Barclays, que titula de este modo su informe trimestral sobre Europa. Las Bolsas europeas apenas se movieron en la jornada de ayer, atenazadas por este temor y a la espera de que el BCE mueva ficha en la reunión de este jueves, o al menos dé señales de querer hacerlo. Acción del BCE. “Las palabras fueron eficaces para frenar la falta de confianza y las posiciones más especulativas, pero la lucha contra la deflación requiere acciones concretas”, apunta Hormigos, que recuerda que la mejora de la prima de riesgo, en la que se ha apoyado el Ibex, se fundamenta en una evolución de la economía española más positiva de lo previsto y que ahora se ve amenazada por la caída de la tasa de inflación y la pérdida de ventaja competitiva vía precios frente a los vecinos europeos.