La rebaja de comisiones en pensiones costará al sector 100 millones

El Ministro de Economía, Luis de Guindos, anunció a bombo y platillo, en noviembre del año pasado, que el Gobierno estaba preparando una normativa para reducir drásticamente los honorarios que cobran las gestoras por la administración y custodia de planes de pensiones. La cara positiva de esta medida es que 4,6 millones de ahorradores se verán beneficiados, de acuerdo con cálculos del Ejecutivo. La cruz la cargará el sector financiero, que deberá recortar las comisiones que aplica. El objetivo perseguido por Economía es fomentar la contratación de pensiones privadas.

De acuerdo con las declaraciones del ministro, la intención del Gobierno es que los precios máximos que cobran las gestoras se reduzcan un 30%. Actualmente, el tope tarifario que pagan los partícipes de planes de pensiones es del 2% en el caso de la comisión de gestión y del 0,5% para la comisión de custodia.

El impacto que esta normativa tendrá sobre las gestoras de pensiones –controladas mayoritariamente por bancos y aseguradoras– será de 97 millones de euros, tan solo en la rebaja de la comisión de administración, de acuerdo con fuentes oficiales. Esto supone una reducción del 13% en los ingresos por esta partida. Cuando se sume el impacto sobre la comisión de gestión, aún no cuantificado, la factura rebasará con creces los 100 millones.

Las entidades que se verán más perjudicadas por el hachazo que quiere aplicar el Gobierno a las comisiones son aquellas que están cobrando unos precios más cercanos a los máximos actuales.

De acuerdo con un informe elaborado por Martín Huete, director general adjunto de Caja España Fondos, con datos de Morningstar, hay cuatro gestoras que en 2013 cobraron comisiones (incluyendo gestión y custodia), por encima del 2%: Fibanc (2,32%), Caja Cantabria Pensiones –del grupo Liberbank– (2,2%), Santander Seguros (2,14%), Aegon Seguros (2,1%) y Seguros Bilbao –del grupo Catalana Occidente– (2,08%).

Una vez que se apruebe la normativa propuesta por el Gobierno, la comisión máxima total será del 1,75%, con lo que los cinco grupos citados se verán obligados a reducir sus tarifas.

El 36% de las gestoras cobran comisiones por encima del nuevo límite

De las 67 gestoras analizadas por Huete, 24 presentan una comisión media superior al tope del 1,75% que prepara el Ejecutivo, con lo cual se verán afectadas con toda seguridad. En el resto, dependerá de los productos, porque aunque de media una gestora esté por debajo, puede tener en cartera algunos planes o clientes a los que esté aplicando la comisión máxima y a los que dentro de poco tendrá que aplicar la reducción de precios.

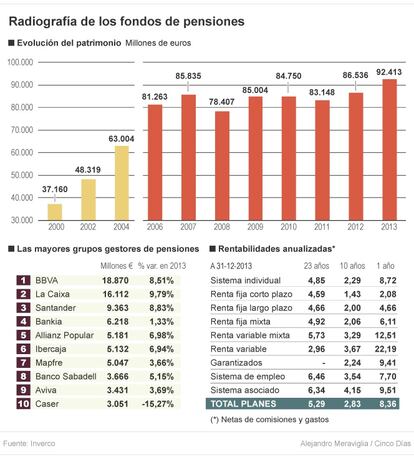

De acuerdo con los datos de cierre de 2013 de Inverco (la asociación de fondos y planes de pensiones), en España hay un patrimonio de 92.413 millones de euros en planes de pensiones privados.

De este importe, alrededor de un tercio está en planes de empresa, que cuentan con un nivel de comisiones muy inferior (0,24%, de media, frente al 1,57% en las pensiones de particulares), por lo que la iniciativa anunciada por Guindos afectará fundamentalmente a los 58.000 millones de euros que están en planes de pensiones individuales.

“Esta medida incentivará la sana competencia dentro del sector”, explica Juan Aznar, director general de Mutuactivos. “Las mejores gestoras, aquellas que ofrecen buenos precios y rentabilidades, saldrán ganando y aquellas que están cobrando demasiado y dan bajas rentabilidades se verán perjudicadas”, explica.

El proyecto de reducción de la comisión máxima ya está bastante avanzado. Tras ser evaluado por la junta consultiva de fondos y planes de pensiones, el texto definitivo podría entrar en vigor entre junio y julio, de acuerdo con fuentes de Inverco.

Beneficios fiscales

La voluntad del Ejecutivo por fomentar el ahorro para la jubilación es clara. El propio presidente del Gobierno, Mariano Rajoy, junto con Guindos y el ministro de Hacienda, Cristóbal Montoro, han reconocido que quieren impulsar medidas para promocionar las pensiones privadas y otras vías de ahorro previsión.

El problema fundamental en este propósito está en las limitaciones presupuestaria, que hacen difícil que pueda promoverse una mejora fiscal sustancial para estos productos. Es en este contexto donde se enmarca el recorte de las comisiones de las pensiones privadas: favorece su contratación, al reducir los gastos para los partícipes, sin ningún coste para la Hacienda Pública.

Pese a las limitaciones, el sector financiero espera como agua de mayo algún guiño al ahorro previsión en la próxima reforma fiscal. Las estrecheces financieras de las familias y la limitada liquidez del producto han hecho que las aportaciones netas a planes lleven años estancadas.

Archivado En

- Inverco

- Comisiones bancarias

- DGSFP

- Luis de Guindos

- Fondos pensiones

- Patronal

- Direcciones Generales

- Planes pensiones

- Organizaciones empresariales

- Pensiones

- Prestaciones

- Fondos inversión

- Tributos

- Mercados financieros

- Relaciones laborales

- Seguridad Social

- Finanzas públicas

- Política laboral

- Empresas

- Servicios bancarios

- Economía

- España

- Banca

- Trabajo

- Finanzas