¿Tendencia alcista agotada en la Bolsa?

Cuando, tras el sorpresivo retraso en la retirada de estímulos por parte de la Fed, las bolsas subieron, caben dos interpretaciones: el mercado había agotado la tendencia alcista y la Fed le dio algo de aire, reflejado en esa súbita escalada. Alternativamente, puede que fuese la Fed quien había frenado una tendencia alcista subyacente que tendría, ahora, vía libre. Parece lo mismo, pero no lo es. En otras palabras, ¿tiene recorrido la bolsa? ¿O viven los mercados en una burbuja creada por los bancos centrales?

Los grandes subidones de la bolsa se dan cuando está hecha un desastre. Los grandes sustos, cuando la tendencia es alcista. Es una consecuencia de cómo funciona el mercado: los inversores tienden a apostar por seguir la tendencia (trend is your friend). Ahora, cuando pasa algo que puede revertir esa tendencia, deben deshacer a toda prisa esas posiciones, alcistas o bajistas.Tras la decisión de la Fed, el S&P 500 subió un 1,22% en la sesión del pasado miércoles; sin embargo, cuatro descensos consecutivos han más que eliminado ese ascenso. No ha sucedido así en el Ibex, que ha mejorado más de 150 puntos en este periodo. Pero una cosa es un cierre de cortos repentino y otra que se marchen los inversores bajistas.

Para que se dé un cierre de cortos (indicador de tendencia bajista) tiene que haber muchas posiciones bajistas. Y no parece ser la situación actual. Según los datos que da periódicamente la CNMV , el Banco Popular, un clásico objetivo de los bajistas, tenía en posiciones cortas un 0,8% del capital el 20 de septiembre, frente a un 1,5% a principios de mes y más del 2,5% en julio.

Los datos de flujos en los fondos de inversión (el dinero que los particulares meten o sacan en los fondos de bolsa) también ha apoyan la tendencia alcista: no son un puñado de grandes inversores operando a corto plazo, sino que hay dinero “de verdad” detrás. Es más, tomando como referencia el principio del año, el Ibex ha ganado un 8,5%, lo que no parece desde luego una burbuja de manual. Teniendo, en cuenta de dónde venimos, es decir, que en el tercer y cuarto trimestre de 2012 Mario Draghi abortó un colapso financiero que parecía inevitable.

En Wall Street el ciclo bursátil está más avanzado, entre otras cosas porque allí la gente no ha tenido que sufrir por ver confiscados sus ahorros, y la bolsa cotiza en zona de máximos históricos. El índice VIX, que mide la protección que exige el mercado frente a los bandazos de la bolsa (lo que a su vez se mide por el precio de las opciones) está alrededor del 15%, un nivel bajo pero que está lejos aún del 10% alcanzado antes del crac de 2007, y que indicaría un peligroso exceso de optimismo en los mercados.

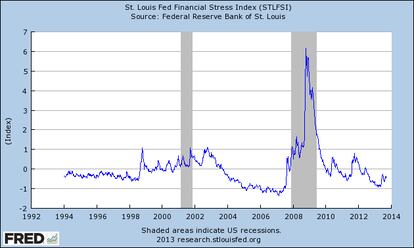

Otros indicadores, como el índice de estrés financiero que calcula la Fed de San Luis, apuntan en la misma dirección: evidentemente los inversores están relativamente confiados (por eso la bolsa está en máximos) pero no ven señales de un exceso de confianza. A ello ha ayudado, sin duda, la subida de los tipos provocada por la expectativa de que la Fed retiraría estímulos.

La tendencia alcista de la bolsa parece anclada. Pero es completamente dependiente de los bancos centrales. En condiciones normales, la bolsa europea tiene más recorrido, pero también el entramado bancario es más débil en Europa. Por eso el BCE insiste tanto en evitar que suban los tipos interbancarios. Mientras ese panorama no cambie, el inversor tendrá probablemente vía libre y la información bursátil será ese aburrido paraíso de subidas que fue en otro tiempo.