El cuello de botella de las exportaciones alemanas

La posible depreciación del euro puede abaratar las ventas a América y Asia Tiene un superávit comercial de 188.254 millones para capear el temporal

La caída de Lehman Brothers, en septiembre de 2008, y la crisis global que estalló en los siguientes meses provocaron un derrumbe sin precedentes del comercio internacional. Los intercambios de bienes cayeron más de un 20% y originaron una recomposición del orden mundial. El deterioro de la zona euro, la principal víctima de ese tsunami, fue aprovechado por China, beneficiada por un yuan débil y unos costes laborales muy inferiores, y EE UU para pisar el acelerador en la carrera por conquistar un mayor pedazo de la tarta del comercio internacional. En 2009, EE UU subió a la segunda plaza que tradicionalmente había ocupado Alemania y China empezó a distanciarse. Cuatro años después, las posiciones se mantienen y la brecha con los dos países, lejos de acortarse, se ha agrandado. China es el mayor exportador del mundo, con una cuota del 12,78% en la primera mitad de 2013, mientras que EE UU se ha consolidado en la segunda posición, con un 9,48%, casi ocho décimas por encima de Alemania (8,72%).

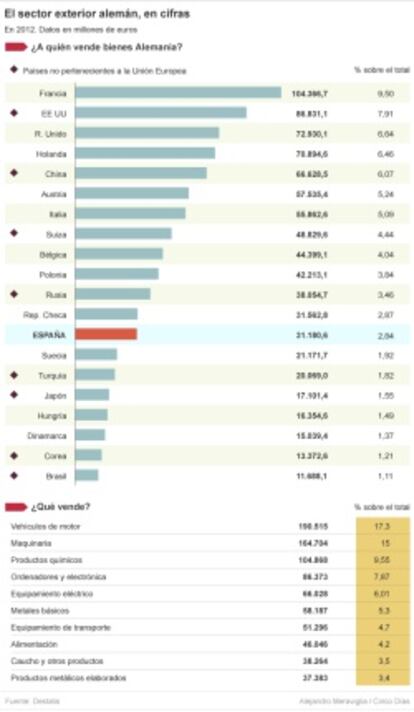

La zona euro, el tradicional refugio de la locomotora europea en tiempos de crecimiento, se ha convertido en una trampa de la que Alemania todavía no ha logrado salir. El 33% de las exportaciones alemanas van dirigidas a seis países de la zona euro (Holanda, España, Italia, Bélgica, Austria y Francia). En el segundo trimestre de 2012, las tres primeras estaban en recesión y las tres últimas se encontraban estancadas, lo que sin duda ha condicionado la menor demanda de bienes a la industria alemana. Si el foco lo ampliamos a los principales socios del resto de Europa (Polonia, Suecia o Hungría, todos ellos en situación delicada), el 46% de las ventas al exterior de Alemania van dirigidas a esos países.

Por lo tanto, Alemania es la primera interesada en que la recuperación de la zona euro, que salió de la recesión en junio de este año, se consolide y sea una realidad para frenar la hemorragia por la que supura su sector exportador. En 2012, las ventas al exterior alemanas crecieron un 3,4% en tasa anual, lo que supone la corrección más fuerte desde 2003 (si se exceptúa la debacle de 2009). La recuperación de la zona euro parece lejana en el tiempo y obligará a las empresas alemanas a mirar hacia los países emergentes, donde la cuota de mercado es todavía muy poco representativa. China fue el destinatario del 6,07% de las ventas de Alemania, un punto menos que el porcentaje de EEUU con China.

La gran diferencia entre EEUU, China y Alemania se constata a la hora de mirar la lista de los principales compradores de bienes. Canadá y México absorben un 33% de las exportaciones estadounidenses, mientras que en el caso de China, EEUU y otros ochos países asiáticos aglutinan el 50% de las ventas al exterior. Su menor grado de dependencia de la zona euro les ha permitido salvar la mayor caída del comercio internacional dirigiendo sus ventas a mercados emergentes y desarrollados de Asia y Latinoamérica.

Eso es lo que no ha hecho Alemania y lo que le está pasando factura en el ranking mundial de exportaciones. El nuevo gobierno que salga de las urnas el próximo domingo contará con un salvavidas que le evitará prisas de última hora. En 2012, la economía alemana registró un superávit comercial (diferencia positiva entre exportaciones e importaciones) de 188.254 millones de euros. Un montante que no ha dejado de crecer desde 1951, según la serie histórica de la Oficina Estadística del Gobierno de Alemania (Destatis), y que equivale prácticamente al global de las exportaciones españolas.

Otro factor que puede jugar a favor del sector exportador de Alemania es la más que previsible depreciación del euro frente al resto de divisas (ayer cotizaba a 1,32, en niveles máximos de hace dos años), lo que abarataría sus ventas al exterior, haciéndolas más competitivas para luchar contra los bajos costes de la mano de obra de los emergentes.

La amenaza sobre el sector de automoción

El sector que más tira de las exportaciones alemanas es el de la automoción, con una cuota del 17,3% sobre el total de ventas. En el sector destaca la firma Volkswagen, en la que están integradas entre otras marcas Audi o Seat, que ha competido tradicionalmente con General Motors, la insignia oficial de EEUU.

La eclosión de China y de sus países satélites y la consolidación de la industria japonesa han provocado en los últimos ejercicios un vuelco sin precedentes en la clasificación de ventas y productores de coches.

En 2012, la japonesa Toyota se encaramó al primer puesto del ranking con 9,75 millones de vehículos y un crecimiento mundial del 22,6%. Al segundo puesto cayó General Motors, con 9,29 millones y un magro avance anual del 2,9%, mientras que en el tercero se situó Alemania, con 9,07 millones y un aumento anual del 11,2%.

Las principales amenazas para la industria alemana de la automoción son el mercado chino, que en 2015 comprará tantos coches como Japón, EE UU y Alemania juntos, y el impulso de las grandes marcas japonesas y coreanas, como Toyota, Nissan, Honda o Hyundai, con fuertes crecimientos y que amenazan con seguir creciendo en el mercado europeo y alemán.