España se libra del desplome comercial en la zona euro

Es la nación que menos cuota exportadora ha perdido entre las seis más vendedoras Los expertos achacan la mejoría a la rebaja de precios y costes laborales

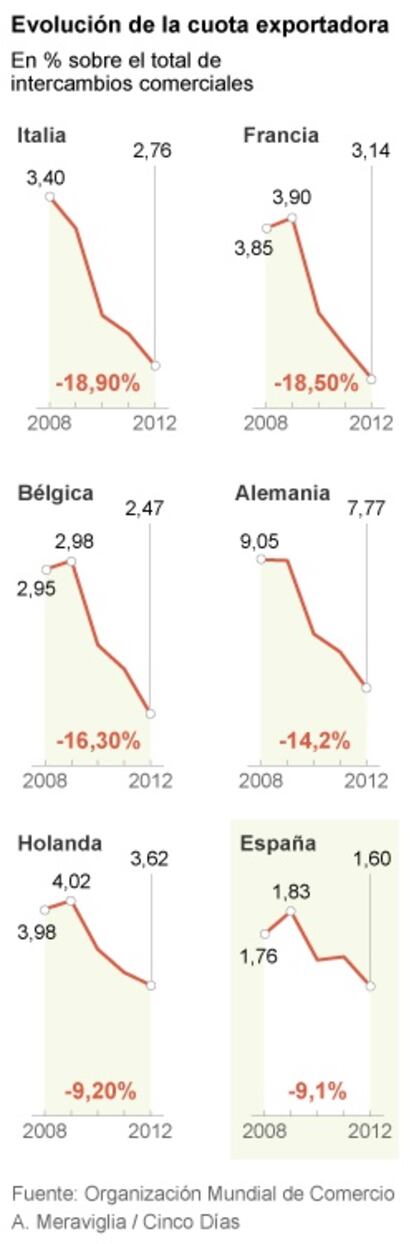

El estancamiento y posterior recesión en la que ha entrado la Unión Europea ha tenido un efecto devastador en el comercio mundial. Los intercambios crecieron tan solo un 2% en 2012, según las últimas estadísticas hechas públicas por la Organización Mundial de Comercio, lo que supone menos de la mitad del 5,2% registrado en 2011. Ylas perspectivas no son mejores para este año, con una previsión de crecimiento del 3,3%, prácticamente la mitad del crecimiento medio anual registrado en los últimos veinte ejercicios. En ese escenario, las naciones más damnificadas por la ralentización de las exportaciones han sido las europeas, que tradicionalmente han concentrado gran parte de sus ventas al exterior en sus vecinos. Todas, sin excepción, han perdido peso en el comercio mundial, aunque la intensidad en la merma no ha sido igual. Las más perjudicadas desde el inicio de la crisis han sido Francia e Italia, cuya cuota ha retrocedido un 18% en los últimos cinco años. Francia ha pasado de un 3,85% a un 3,14% del total, manteniéndose como la sexta nación más vendedora del mundo, mientras que Italia ha bajado del 3,4% al 2,76%, descendiendo de la séptima a la novena posición. Pero si ha habido algún país afectado ese ha sido Alemania. En 2008 era la nación más exportadora del mundo, ya que aglutinaba el 9% de las exportaciones mundiales. Cinco años después ha sido sobrepasada por China y EE UU y ha perdido un punto de cuota de mercado.

Costes laborales unitarios

En este deterioro generalizado, las exportaciones españolas han mostrado un buen comportamiento. Entre 2008 y 2012, el peso de España en el comercio mundial ha pasado del 1,76% al 1,60%, lo que representa un descenso del 9,1%. Se trata de la menor caída entre los seis mayores vendedores de la zona euro (Alemania, Holanda, Francia, Italia y Bélgica), por debajo incluso de la registrada por Holanda, con un 9,2% menos. ¿Qué es lo que ha propiciado ese comportamiento tan diferenciado frente al resto de socios de la zona euro? Antonio Hernández, socio responsable del área de internacional de KPMG España, subraya que en la buena evolución del sector exterior han contribuido factores macro y microeconómicos. En el primer apartado destaca la importancia de la rebaja de los costes laborales unitarios y de las ganancias de productividad. “Parte se ha producido por el ajuste en el empleo, pero también se ha reducido el absentismo laboral y se ha introducido flexibilidad en las condiciones laborales”, apunta. Los costes laborales unitarios han encadenado tres años de descenso, con un ajuste de 3,4 puntos porcentuales en 2012. Las previsiones de la Comisión Europea estiman que España será el único país de la UE que seguirá ajustando los costes laborales este año, con una caída del 0,3%, frente a la subida media del 0,7%. En la ganancia de competitividad de la economía española, que le permite competir frente a otros mercados con menores precios o costes laborales, también ha tenido un papel protagonista el ajuste realizado por las empresas exportadoras. “Ha habido un esfuerzo de ajuste de precios y márgenes que se han visto reflejados en los diferenciales de inflación que han permitido mantener e incluso ganar competitividad en un entorno perjudicial por la apreciación del euro”, subraya Hernández.

Base exportadora

Las decisiones de política comercial también han sido importantes a la hora de consolidar al sector exterior en un entorno de extrema debilidad comercial. Una de ellas fue iniciar una progresiva diversificación geográfica de las exportaciones españolas, muy concentradas en la Unión Europea. En 2008, el 68% de las ventas al exterior se destinaban a la UE y el 55% iba a la zona euro;cinco años después, esos porcentajes han bajado al 62,8% y al 49,5%, respectivamente. Ese traslado de las ventas a países emergentes seguirá intensificándose este año, como muestra el hecho de que Comercio haya elegido a Indonesia y Singapur como nuevos países para que formen parte de los programas integrales de desarrollo de mercado (PIDM) de cara a este ejercicio. La inclusión de estos dos países supondrá la salida de otros dos, aún por determinar.

Otro de los factores que han propiciado el impulso del sector exterior ha sido el incremento de la base exportadora. En 2008 había 101.395 empresas que vendían bienes y servicios al exterior, mientras que la cifra se elevó a 136.973 compañías en 2012, con un incremento del 11,4% respecto al anterior ejercicio. Otro dato que invita al optimismo es el hecho de que las empresas que exportan regularmente (al menos cuatro años seguidos) haya crecido el pasado año, rompiendo una racha de caídas consecutivas iniciada en 2009.

Mejores perspectivas empresariales

La encuesta de coyuntura de la exportación, que elabora trimestralmente la Secretaría de Estado de Comercio, muestra una fuerte mejoría en la cartera de pedidos y ventas a tres y doce meses. El dato más significativo de la encuesta es el que muestra que hay más empresarios (un 44,6% del total) que piensan que sus pedidos a doce meses van a crecer frente a los que piensan que van a bajar (un 42,7%). Es la primera vez que se produce desde el tercer trimestre de 2011, especialmente en el caso de las grandes empresas con más de 15 millones de facturación.

El auge de los países emergentes

Corea: Es el país que ha experimentado un mejor comportamiento exportador durante la crisis, al pasar de tener una cuota del 2,63% a otra del 3,02%, lo que supone un incremento del 15%. En el ranking exportador mundial ha ganado cinco puestos pasando del duodécimo al séptimo lugar gracia al tirón de su industria tecnológica.

China: En 2008 era el segundo mayor exportador del mundo, con un peso del 8,93% del total. Cinco años después se ha consolidado en la primera posición, con una cuota del 11%, muy distanciada ya de EEUU y Alemania. La debilidad del yuan frente al euro y el dólar ha sido decisiva para el impulso de las exportaciones chinas.

Arabia Saudí: Los productores de petróleo se han beneficiado del encarecimiento que el crudo ha experimentado en los dos últimos ejercicios. Buena prueba de ello es Arabia Saudí, el mayor productor del mundo y el que más reservas tiene declaradas. En 2012 cerró con una cuota del 2,14% del comercio mundial.

Tailandia: Encabeza un grupo de tres países asiáticos en vías de desarrollo, junto a Malasia e Indonesia, cuyas exportaciones se han disparado en los últimos años y que pueden entrar ya el año que viene en el listado de las 20 naciones más exportadoras del mundo. Las que mejor están situadas son Tailandia, con una cuota del 1,3% mundial, y Malasia, con un 1,2% del total.