No hay política fiscal que frene el desplome de la vivienda

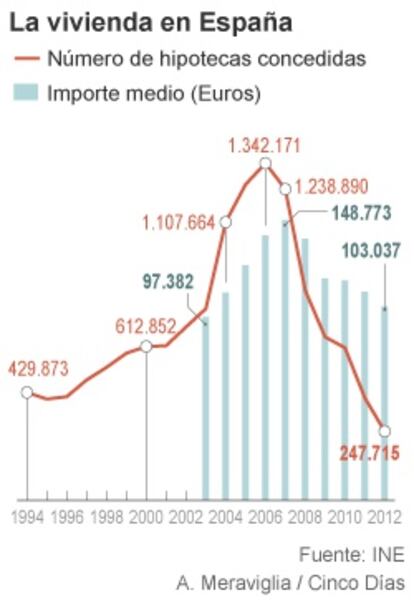

En 2012 se constituyeron 274.715 hipotecas, un 32,7% menos que el año anterior La concesión de créditos para casas acumula un ajuste del 77% desde 2007

En los años del boom inmobiliario se firmaban más hipotecas en tres meses que las constituidas en todo 2012. Los datos del Instituto Nacional de Estadística (INE) publicados ayer muestran que ni los incentivos fiscales aprobados a principios del año anterior, ni el temor a su supresión a partir de enero de 2013 sirvieron para revitalizar un mercado que lleva cinco años en caída libre. Y todavía nadie se atreve a decir que ya ha tocado suelo. En 2012, se constituyeron 274.715 hipotecas sobre viviendas, la cifra más baja de la serie histórica que elabora el INE, que se inicia en 1994.

Para entender la magnitud de la crisis inmobiliaria basta apuntar que en 2012 los préstamos hipotecarios concedidos para vivienda equivalieron al 22% de todos los que se concedieron en 2007. La firma de hipotecas sufrió una caída en 2012 del 33,7%, descenso similar al registrado el año anterior. De hecho, la constitución de créditos hipotecarios acumula un ajuste del 77% desde 2007, último año del boom inmobiliario.

La caída de la renta disponible, las restricciones en los mercados de crédito o la idea generalizada de que los precios de la vivienda no han tocado suelo han pesado más sobre los consumidores que las medidas fiscales. En enero del año anterior, el Gobierno de Mariano Rajoy recuperó la deducción por inversión en vivienda que había eliminado el Ejecutivo de José Luis Rodríguez Zapatero para las rentas superiores a 24.100 euros. Además, Rajoy también mantuvo el IVA superreducido del 4% para las compraventas de viviendas nuevas.

Si la aprobación de los incentivos fiscales no dio resultado, tampoco lo logró el anuncio de su eliminación. Ante la mala evolución de las cuentas públicas, el Gobierno confirmó en julio que en 2013 se eliminaría para todas las rentas la desgravación por vivienda que permite deducirse hasta un 15% de los importes destinados a pagar la casa habitual con un máximo de 9.040 euros. Se confiaba en que esta decisión animara a los consumidores a acelerar sus compras para aprovechar el incentivo fiscal. No fue así. De hecho, la firma de hipotecas registró entre septiembre y diciembre mínimos históricos.

En el último mes del año se constituyeron 17.577 créditos hipotecarios, el peor dato de la serie histórica del INE. El hecho de que el IVA que se aplica sobre las viviendas nuevas subiera en enero de este año del 4% al 10% tampoco fue un reclamo suficiente para que los españoles se decantaran por adquirir una casa.

Aragón es la única comunidad que registró en diciembre un incremento anual en el número de hipotecas concedidas. En el lado contrario, Castilla-La Mancha, Castilla-León y Murcia acumularon un descenso superior al 40%.

El mayor interés desde junio de 2009

Se firman menos hipotecas y las que se conceden son más caras. En diciembre de 2012, los préstamos para vivienda incorporaron un tipo de interés medio del 4,45%, un dato que contrasta con el euríbor, que se encuentra en niveles históricamente bajos (0,598%). “La tendencia descendente del euríbor es compensada por las entidades con una subida de los diferenciales con el fin de salvaguardar sus márgenes de beneficios. Así mismo, cualquier modificación de condiciones en los préstamos hipotecarios activos en estos momentos resulta cara, al igual que las nuevas concesiones” señala Manuel Gandarias, director del Gabinete de estudios de Pisos.com.