El BCE presiona para que los bonos sénior también asuman pérdidas

Guerra abierta entre el BCE y la Comisión Europea a cuenta del reparto de la carga de pérdidas en la reestructuración del sector bancario. El BCE quiere que los tenedores de bonos sénior asuman pérdidas, algo a lo que se niega Bruselas. Si la iniciativa del banco central prosperase, el acceso a la financiación del sector bancario español podría complicarse aún más.

En una reestructuración bancaria a gran escala, como la que puede tener lugar en España, el reparto de la carga de las pérdidas es fundamental. Si es el Estado el que asume todo el peso, el efecto será contraproducente: la inevitable rebaja de la calificación de solvencia se extenderá después a todas las empresas del país, sean buenas o malas. Esa es la razón por la que en el acuerdo de entendimiento (memorándum) por el que la UE ha abierto una línea de crédito de 100.000 millones para la banca española se deja claro que los tenedores de deuda subordinada y preferentes tendrán que asumir parte de las pérdidas. Nada se dice, sin embargo, de los tenedores de deuda calificada como sénior, de máxima calidad y garantías. Al BCE no le gusta eso y desea que estos bonistas también asuman pérdidas. Así lo expresó el presidente del BCE, Mario Draghi, en la última reunión del Eurogrupo, celebrada el pasado 9 de julio, según ha publicado el diario The Wall Street Journal.

"El borrador del memorándum no contempla la participación de los tenedores de bonos sénior, pero sí la de los de deuda júnior", ha replicado la Comisión Europea. La respuesta oficial del BCE es que la entidad insta a los Gobiernos a que sigan las "normas comunitarias" en la gestión de reestructuraciones bancarias; normas que otorgan a los Gobiernos la facultad de hacer participar de las pérdidas a los tenedores de bonos sénior. La implicación de estos bonistas complicaría aún más el acceso a la financiación de los bancos españoles, ante el temor de los inversores de sufrir pérdidas en una potencial reestructuración.

Los expertos lo ven difícil

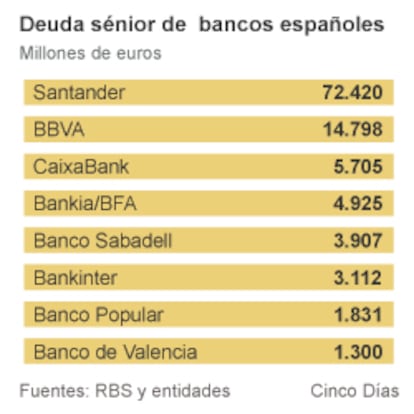

Los expertos han empezado a echar cuentas. El banco RBS ha identificado 20.800 millones de euros en deuda sénior de entidades susceptibles de necesitar ayuda. En esta partida destacan 4.925 millones emitidos por Bankia; 1.831 millones de Popular; 3.907 millones de Sabadell; 3.112 millones de Bankinter, y 5.705 millones de CaixaBank. Aun así, CaixaBank queda fuera de esa hipótesis y el resto de bancos medianos afirman que cuentan con recursos para evitar la petición de ayudas.

RBS ve "improbable" que los tenedores de esta deuda sénior tengan que asumir pérdidas. "Hasta la fecha no hay ningún bono sénior emitido por un banco de la eurozona que haya sufrido pérdidas", explica la entidad británica, que considera que el riesgo de generar una oleada de pánico en el mercado de bonos sería "demasiado alto" si salieran adelante las pretensiones del BCE.

Suben los CDS del sector bancario

La presión continúa en los mercados para el sector bancario. Las contratos de CDS (credit default swap), cobertura de impago, sobre emisiones de deuda sénior de los bancos españoles listados en el Ibex experimentaron ayer un fuerte incremento.Los CDS son contratos financieros que cubren al tenedor de un posible impago en la deuda de un emisor concreto. El contrato estándar que se emplea para medir la temperatura del mercado es el CDS sobre emisiones a cinco años. La particularidad de este producto es que no es necesario poseer la deuda sobre la que el contrato ofrece una cobertura. Por eso, más que como un termómetro de impago, el mercado emplea los CDS para medir el interés de los inversores por determinados activos: cuanto más sube el CDS, menos interesados están los inversores.Todos los CDS de bancos españoles listados en el Ibex experimentaron incrementos. Así, el CDS de Bankia pasó de 1.096 puntos a 1.135. Esto significa que para asegurar una emisión de 10.000 euros de Bankia es necesario pagar 1.135 euros, que es una prima de una cuantía importante.El CDS de Banco Popular pasó de 850 a 875 puntos; el de Banco Sabadell se incrementó de 780 a 805 puntos; el de Bankinter, de 670 a 645 puntos; el de BBVA pasó de 448 a 458 millones; el de Santander, de 425 a 434, y el CDS de CaixaBank, que es el más bajo, de 390 a 400 puntos. El sector financiero se ve perjudicado por la mayor percepción de riesgo que está dominando a la deuda emitida por el Tesoro español. De hecho, el CDS sobre España ha pasado este año de 390 a 560 puntos.