No falta un tratado, falta voluntad

El euro se fundó con pies de barro desde el punto de vista económico. Sin unidad de políticas económicas ni prestamista de último recurso, tres de las premisas sobre las que se fundó la moneda eran, y siguen siendo, incompatibles. A saber, que nadie sale del euro, nadie entra en impago y las deudas no se comparten. En cuanto un país tuvo problemas de calado, como fue Grecia, se hizo evidente que alguna de los tres axiomas fallaría. La incapacidad de los líderes parece conducir a que se cumplan las tres: que alguien salga del euro, que se compartan deudas y que haya impagos.

Cuando se fundó la moneda, no obstante, la voluntad política pudo más que las dificultades técnicas. Hoy, probada la inutilidad de la arquitectura del euro (ni siquiera se contempla la posibilidad de una salida o expulsión unilaterales) ha fallado la voluntad política. Si la crisis de un país griega ahoga a otros como Italia, con superávit primario (antes de tener en cuenta los intereses) o España (con un ratio de deuda sobre PIB inferior a casi todas las economías desarrolladas) ha sido por la falta de voluntad para cerrar las fallas del euro.

La postura liderada por Merkel ha sido aprovechar la presión de los mercados para imponer una unión a la medida. Y seguirá marcado, salvo sorpresa de última hora, la Europa posterior a la cumbre. La negativa del Reino Unido al cambio del tratado es lo de menos. Lo de más es que se resuelve una clave con un borrador de acuerdo que pone en marcha una coordinación real de políticas fiscales (una buena noticia a largo plazo) pero no resuelve el problema que puede hundir Europa en pocas semanas.

Las condiciones tampoco son de lo creíble. Si, como establece el borrador, se pide a los Estados del euro reducir cada año una veinteava parte del exceso de deuda sobre el límite del 60%, eso supone que Italia (120% en 2012) debería no solo equilibrar sus cuentas, sino reducir su deuda en un 3% cada año. Por otra parte, todos los estados firmantes del pacto deberían ser sancionados, pues todos superaron en 2010 el límite del 3%.

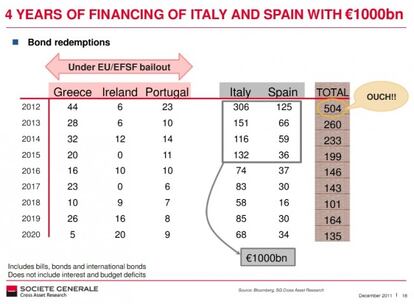

Lo resume en una frase el FT de hoy. "El mundo no puede permitirse otra solución a medias". Otra cita del día: "Europa pacta su desacuerdo".El ESM, que complementará al fondo de rescate actual, tendrá recursos y podrá financiarse en el mercado para tener una capacidad de acción de medio billón de euros. A lo que se sumaría el dinero destinado al FMI, unos 200.000 millones más lo que puedan aportar otros países. Parece mucho, pero sostener a Italia durante 2012 supone 200.000 millones 300.000 millones. España, otros 120.000. Gráfico de SG con las cuentas, via Zero Hege:

Aunque hoy salgan las cuentas, no significa nada. También salían con los sucesivos rescates griegos. Pero pasaron dos cosas: por un lado, los ajustes destrozan cualquier previsión al provocar el hundimiento de la economía y, por otro, la falta de unidad de acción en Europa hace que el mercado, con el beneplácito alemán y del BCE, ha ido moviendo el tiro hacia nuevos objetivos.

¿Qué pasará ahora? Espero equivocarme, pero creo que sucederá lo mismo que después de anteriores cumbres. Volverá la presión, ampliada y extendida. Si Italia tiene que tirar de alguna sopa de letras (FMI, EFSF o del ESM) para financiar sus vencimientos de deuda porque tiene el mercado cerrado, el mercado se irá a por España. Y después de España el mercado empezará a pensar que, en realidad, si se excluye a a España e Italia por rescatados (además de Grecia, Irlanda y Portugal), los únicos países que están respaldando los fondos de rescate son Francia y Alemania. Según los cálculos que hice en agosto, si al EFSF se le eliminan los países citados, Alemania sería el 42% del fondo y Francia el 32%. En otras palabras, hay que poner mucho más dinero entre menos gente.

Lógicamente, el mercado empezará a atacar el flaco débil, el francés, que ya se ha visto bastante castigado. Y el EFSF tendrá problemas para colocar deuda en el mercado. Por decirlo llanamente, España e Italia no se pueden rescatar, y si los mercados ahogan a estos dos países, habrá dos alternativas: la ruptura del euro o la intervención del BCE. Y el mercado es consciente de eso. Por eso es clave que hoy o mañana Europa lance otra imagen.

Música contra la crisis: The Beach Boys: Wouldn't it be Nice, 1966

Sígueme en Twitter: @nuno_rodrigo5 o pinchando aquí si no tienes cuenta