El anillo de poder de Mario Draghi

Quizá Monti sea la excusa para que los mercados den una tregua a la zona euro de un puñado de días. No habría que extrañarse si, además, la actividad compradora del Banco Central Europeo se acelera estos días y la caída de las primas de riesgo también se acelera; sería esperable, dado que el propio BCE (con Mario Draghi al frente) ha sido quien, al dejar un par de días de sostener la deuda italiana, ha conseguido lo que ni juicios ni fotografías orgiásticas ni declaraciones de velinas pudieron: echar a Silvio Berlusconi.

Pero es probable que en unos días vuelva la presión. Entonces, todas las miradas se volverán, una vez más, hacia el BCE. Y la cuestión será la misma: ¿hasta qué punto mantendrá su reticencia a intervenir abiertamente en el mercado para solucionar la crisis de un plumazo?

De momento, Draghi ha seguido la doctrina Trichet. No decir nada (“el programa de compras de bonos es excepcional, en el mandato del banco solo está la inflación y la política fiscal es responsabilidad de los gobiernos”) y operar en función de las circunstancias. Eso ha permitido al BCE contener algunos episodios de inestabilidad y, sobre todo, imponer su agenda abriendo o cerrando la espita de los ataques a la deuda.

La opción contraria es llanzar un mensaje claro y utilizar todo el arsenal monetario del banco para defenderlo. La doctrina Powell que dijimos por aquí. Por ejemplo: la deuda de ningún país superará una rentabilidad del 6%, y el banco comprará los bonos que hagan falta para ello. Si la promesa se cumple, especulador no tendrá incentivos para atacar la deuda europea, pues si no se mueven los precios no ganaría dinero.

Para ello, el BCE debe querer y debe poder. Puede imprimir los billetes de euro que hagan falta. Pero, en realidad, el BCE tiene una estructura similar a un banco, y si imprime billetes para comprar deuda italiana o española, y esta deuda pierde su valor, el BCE sufre pérdidas. Y, como cualquier banco, las pérdidas deben ser cubiertas por el capital, porque de lo contrario el papel emitido por el banco tendría cada vez menos valor.

Analistas de Goldman y Citi han concluido, según esta interesante entrada en el blog de de Gavyn Davis en FT, que el BCE tendría posibilidad de comprar deuda por hasta dos o tres billones de euros. Pero probablemente no sea necesario tanto dinero. De hecho, cuando el mensaje de un banco central es claro y tiene respaldo, el especulador se suele batir en retirada. Tras meses de intervenciones discrecionales como las del BCE, el 5 de septiembre el Banco Central suizo dijo en septiembre que mantendría el tipo de cambio en 1,2 euros, vendiendo todos los francos que fuesen necesarios.

La operación ha sido un éxito. La presión alcista sobre el franco ha desaparecido, y entre agosto y septiembre, las reservas de divisas suizas crecieron en 29.000 millones de francos (35.000 millones de euros), en parte procedentes de la venta de francos para contener el alza de la moneda. En comparación, el BCE se ha gastado ya 110.000 millones en su programa de compra de bonos.

Pero una cosa es poder y otra querer. Y hay varios motivos para que el BCE no dé el paso. Podemos contar con que el legalismo de “no está en el mandato del banco” no se lo cree nadie, más que nada, porque tampoco está en el mandato del banco cambiar gobiernos. Pero una compra masiva de deuda supondría, de hecho, una transferencia de renta, vía reservas del BCE, hacia los países con problemas, algo que políticamente tiene mala salida allá al Norte del Rhin.

Además, una vez que el BCE salva a la Europa del Sur, puede que ésta no tome las medidas necesarias para equilibrar sus economías. Y, como la decisión de intervenir o no es política (lo de los gobiernos técnicos es otra forma de hacer política), cualquier indicio de falta de acción en el Sur será presión política en el Norte. Los mercados, conscientes de ello, aprovecharán para apretar las tuercas.

El BCE, que teme ese escenario, no dará el paso. Tiene el poder de acabar con la crisis pero al parecer teme utilizar ese poder, como Gandalf y Aragorn en el El Señor de los Anillos (en el mundo de Tolkien los buenos no utilizan el anillo de poder porque eso les corrompería, o eso creen ellos). O quizá sea solo política. En todo caso, mientras no haya una política, el BCE seguirá al margen.

Para que Draghi dé el paso, los Estados tendrán que ceder soberanía. Y en este contexto se enmarca la posición alemana, tan cómoda hoy: puede imponer políticas a sus socios sin ceder soberanía. Pero los fondos de rescate y las políticas de austeridad probablemente no sirvan para contener la crisis, y la mayoría de los economistas considera que la única alternativa a medio plazo a la ruptura del euro es la implicación del BCE. Por eso Merkel ya ha empezado a marcar el territorio para el nuevo euro, que o estará más integrado o, simplemente, no existirá.

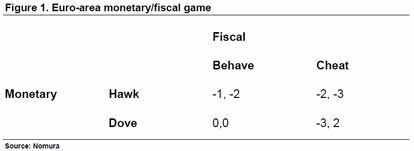

PD.- Una curiosa forma de ver, a partir de la teoría de juegos, el dilema del BCE y la Europa periférica. En el cuadro de doble entrada, a la derecha la posición del BCE (paloma o halcón) y arriba, la de los Estados (engañar o cumplir los compromisos). Los números indican el resultado para los dos agentes (primer número para el BCE, segundo para los Estados) en función de qué posición adopten. Realizado por Nomura, visto en Zero Hedge.

Nueva sección: Música contra la crisis.

Del Shannon, Runaway, 1961

Sígueme (si quieres) en Twitter: @Nuno_rodrigo5